發(fā)布時間:2018-01-05 09:01:15 科技信息部

關(guān)注中物聯(lián)

關(guān)注中物聯(lián)

由中國物流與采購聯(lián)合會調(diào)查、發(fā)布的2017年12月份中國大宗商品指數(shù)為100.6%,指數(shù)止跌回升。各分項指數(shù)中,供應(yīng)指數(shù)繼續(xù)下跌,但跌幅有所收窄,銷售指數(shù)止跌回升,庫存指數(shù)繼續(xù)上升,但升幅明顯收窄,商品價格繼續(xù)上漲,且漲幅仍在擴(kuò)大。數(shù)據(jù)顯示,當(dāng)前國內(nèi)大宗商品市場需求上升,價格繼續(xù)上漲,供應(yīng)持續(xù)下降,供需銜接基本正常。綜合來看,當(dāng)前國內(nèi)大宗商品市場基本回歸穩(wěn)中趨升的基本態(tài)勢,前期季節(jié)性因素影響造成的短期波動基本平復(fù),但隨著價格高位風(fēng)險不斷聚集,后期市場仍面臨調(diào)整風(fēng)險。

一、商品整體供應(yīng)減少

12月份,大宗商品供應(yīng)指數(shù)為98.4%,連續(xù)兩個月處于下降通道,顯示隨著全國多個省份目前正在嚴(yán)格執(zhí)行冬季環(huán)保限產(chǎn)政策,商品供應(yīng)有所下降,特別是鋼鐵、鐵礦石等黑色金屬生產(chǎn)企業(yè)開工率明顯下降,產(chǎn)量大幅減少。各主要商品中,鋼鐵和鐵礦石的供應(yīng)量明顯減少,原煤和汽車供應(yīng)量均較上月顯著增加,數(shù)據(jù)顯示11月份國內(nèi)汽車產(chǎn)量高達(dá)308萬輛,再創(chuàng)歷史記錄。

.png)

1、鋼鐵供應(yīng)持續(xù)下降

12月份,鋼鐵供應(yīng)指數(shù)為95.3%,連續(xù)三個月呈現(xiàn)下降格局,為2017年2月份以來的最低值。我們認(rèn)為造成鋼鐵供應(yīng)持續(xù)縮減的原因主要是北方嚴(yán)格執(zhí)行的冬季環(huán)保限產(chǎn)政策直接影響了鋼廠生產(chǎn),同時陜西、安徽、江蘇等非2+26城市也加大環(huán)保限產(chǎn)力度,對鋼廠生產(chǎn)也形成一定影響。從鋼廠的生產(chǎn)情況來看,據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,11月份,國內(nèi)粗鋼和鋼材產(chǎn)量分別為6615萬噸和8685萬噸,環(huán)比分別減少8.6%和5.4%,日均產(chǎn)量分別為220.5萬噸和289.5萬噸,環(huán)比分別下降5.5%和2.2%,其中粗鋼日均產(chǎn)量為今年3月以來的最低水平。另據(jù)中鋼協(xié)數(shù)據(jù)顯示,12月中旬重點鋼企粗鋼日均產(chǎn)量為171.81萬噸,旬環(huán)比減少1.45%;全國估算值為217.67萬噸,環(huán)比減少1.56%,連續(xù)四個月下降。目前北方地區(qū)采暖季限產(chǎn)政策執(zhí)行力度較大,特別是12月份江蘇徐州、河南安陽、河北武安等地區(qū)鋼廠限產(chǎn)力度進(jìn)一步加碼,預(yù)計整個采暖季粗鋼產(chǎn)量都將維持低位,12月份全國粗鋼日均產(chǎn)量將會進(jìn)一步下降到215萬噸左右的水平。

2、能源類商品供應(yīng)大幅增加

隨著限產(chǎn)政策的放松和國家保供應(yīng)政策效用顯現(xiàn),國內(nèi)原煤產(chǎn)量環(huán)比出現(xiàn)小幅上漲,加之國內(nèi)需求回升,原煤進(jìn)口小幅增長,產(chǎn)量及進(jìn)口量疊加,國內(nèi)市場原煤供應(yīng)大幅增長。12月份,原煤供應(yīng)指數(shù)為114.7%,為2017年4月份以來的最高值。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,11月份全國原煤產(chǎn)量較上月增加1644萬噸,增長5.8%。2017年1-11月份全國累計生產(chǎn)原煤313596萬噸,同比增長3.7%。另據(jù)海關(guān)數(shù)據(jù)顯示,11月份,國內(nèi)進(jìn)口煤炭2205萬噸,環(huán)比增加77萬噸,增長3.62%。

受成品油市場需求和價格上漲等因素影響,國內(nèi)原油加工量保持較快增長,增速略有加快,12月份國內(nèi)成品油供應(yīng)量止跌反彈,當(dāng)月較上月增長6.8%。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,11月份國內(nèi)原油加工量為4942.9萬噸,同比增長8.0%,增速比10月份加快0.6個百分點;日均加工量164.8萬噸,同比增加12.2萬噸。主要成品油產(chǎn)量均保持正增長,汽油、煤油和柴油同比分別增長7.7%、3.7%和3.5%。1-11月份,原油加工量5.2億噸,同比增長5.2%。

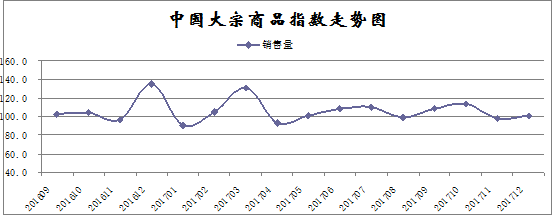

二、終端需求淡季不淡

12月份,大宗商品銷售指數(shù)止跌回升,較上月回升1.1個百分點,顯示終端需求淡季不淡,市場成交情況較為活躍。數(shù)據(jù)顯示,1-11月份全國固定資產(chǎn)投資同比增長7.2%,增速比前10個月回落0.1個百分點。從三大投資來看,前11月房地產(chǎn)投資增速7.5%,較上期回落0.3個百分點;基礎(chǔ)設(shè)施投資同比增長20.1%,較上期加快0.5個百分點;制造業(yè)投資增速為4.1%,與上期持平。11月份地產(chǎn)銷售面積增速小幅反彈,資金到位增速也有所回升,新開工面積增速也由5.6%回升至6.9%。地產(chǎn)投資先行指標(biāo)在年末小幅反彈,這可能顯示了庫存去化取得較大進(jìn)展后,地產(chǎn)投資的韌性也有所上升。12月份官方PMI為51.6%,較上月略微回落0.2個百分點。該指數(shù)自2016年10月份以來連續(xù)15個月保持在51%以上較高水平。PMI指數(shù)顯示,當(dāng)前供需增長態(tài)勢平穩(wěn),國內(nèi)外市場需求總體平穩(wěn),經(jīng)濟(jì)運行態(tài)勢平穩(wěn)。整體來看,11月份大宗商品下游行業(yè)數(shù)據(jù)好于市場預(yù)期,國內(nèi)經(jīng)濟(jì)依然表現(xiàn)出相當(dāng)強(qiáng)的韌性,對后期市場走勢也將形成提振。但隨著年終臨近,季節(jié)性需求下降以及資金緊張因素顯現(xiàn),特別是價格的持續(xù)上漲將會提升企業(yè)的生產(chǎn)壓力,預(yù)計后期整體需求低迷的局面難以改變。

1、鋼市需求淡季來襲

12月份,鋼鐵銷售量較上月減少1.5%,是全部調(diào)查品種中唯一一個出現(xiàn)下降的,顯示在經(jīng)歷11月份需求淡季不淡之后,12月份國內(nèi)鋼材市場需求淡季特征明顯體現(xiàn)。整體來看,終端用戶對高鋼價產(chǎn)生恐高心理、從北到南工地逐步停工,以及年末資金緊張等因素,使得12月份整體需求量大幅下滑。12月份,鋼鐵行業(yè)PMI新訂單指數(shù)為58.3%,環(huán)比回落7.1個百分點;新出口訂單指數(shù)為36.1%,環(huán)比下降5.6個百分點。兩個指數(shù)的走勢表明,國內(nèi)市場需求放緩,出口繼續(xù)萎縮。另外,12月份西本新干線監(jiān)測的滬線螺終端日均采購量環(huán)比大幅回落39.85%。隨著年終臨近,季節(jié)性需求下降以及資金緊張因素顯現(xiàn),預(yù)計短期內(nèi)鋼材市場整體需求低迷的局面難以改變。出口方面,據(jù)海關(guān)統(tǒng)計,1-11月,全國累計出口鋼材6983萬噸,同比減少3090萬噸,下降30.7%。11月份,全國出口鋼材535萬噸,同比減少277萬噸,下降34.1%。1-11月累計凈出口鋼材5773萬噸,折合粗鋼凈出口約6014萬噸,相對2016年同期的粗鋼凈出口約9241萬噸,同比粗鋼凈出口減少3227萬噸,下降34.92%。

2、有色金屬需求回暖

12月份,有色金屬銷售指數(shù)止跌反彈,較上月回升5.2個百分點,顯示有色金屬銷售情況明顯回暖。從有色金屬的終端消費情況來看,目前,下游房屋施工、電網(wǎng)建設(shè)進(jìn)入季節(jié)性淡季,但是下游行業(yè)整體消費穩(wěn)中有升,其中電子行業(yè)、交通行業(yè)和家電行業(yè)處于生產(chǎn)旺季,特別是汽車行業(yè)產(chǎn)量、空調(diào)產(chǎn)量等仍表現(xiàn)強(qiáng)勁,整體需求表現(xiàn)尚可。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,11月份國內(nèi)汽車產(chǎn)量為308萬輛,環(huán)比增長18.7%,創(chuàng)歷史新高;當(dāng)月國內(nèi)空調(diào)產(chǎn)量為1460.1萬臺,環(huán)比增長8.4%。

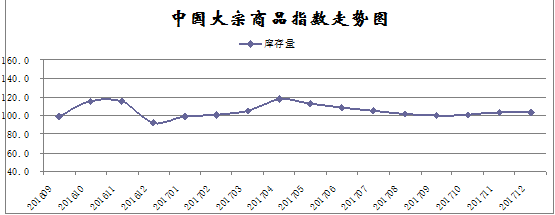

三、商品庫存仍在積壓

12月份,大宗商品庫存指數(shù)為103.5%,升幅較上月擴(kuò)大0.1個百分點,連續(xù)兩個月升幅擴(kuò)大。從本月指數(shù)的情況來看,雖然本月供應(yīng)端繼續(xù)收縮,且需求有所回暖,但由于高利潤使得前期商品生產(chǎn)持續(xù)處于高位,消費端回暖仍難以令庫存積壓的態(tài)勢得到明顯緩解,商品庫存仍在增長,市場供應(yīng)壓力猶在。各主要商品中,鐵礦石、原煤和化工庫存指數(shù)有所上升,且增幅進(jìn)一步擴(kuò)大,其余品種均有不同程度的下降。

1、鋼鐵庫存有所下降

12月份,鋼鐵庫存指數(shù)為99.2%,時隔四個月后再現(xiàn)下降格局。該指數(shù)的變化情況預(yù)示著,在鋼廠供應(yīng)持續(xù)減少以及需求整體平穩(wěn)的背景下,當(dāng)前鋼鐵行業(yè)產(chǎn)業(yè)鏈庫存正在下降,后期庫存壓力有望逐漸緩解。據(jù)西本新干線監(jiān)測庫存數(shù)據(jù)顯示,截至12月29日,國內(nèi)主要鋼材品種庫存總量為801.15萬噸,較11月末減少35萬噸,減幅4.19%,較去年同期減少146.5萬噸,減幅15.46%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為325.9萬噸、103.65萬噸、170.9萬噸、102.85萬噸和97.85萬噸,較11月末分別下降3.52%、增加5.55%、下降12.04%、下降3.7%和下降1.21%,螺紋鋼庫存創(chuàng)下自2008年金融危機(jī)以來的新低。從鋼廠庫存來看,據(jù)中鋼協(xié)數(shù)據(jù)顯示,截止12月上旬末,重點鋼鐵企業(yè)鋼材庫存量為852.98萬噸,旬環(huán)比減少319.19萬噸,減幅27.23%;較11月上旬末減少344.2萬噸,減幅28.75%;較去年同期減少428.8萬噸,減幅33.46%,創(chuàng)下2012年初以來的最低水平。與去年同期相比較,全國鋼材市場庫存減少146萬噸,鋼廠庫存減少429萬噸,市場庫存和鋼廠庫存合計較去年同期減少575萬噸,而上月為減少106萬噸。12月中下旬以來盡管社會庫存和鋼廠庫存均出現(xiàn)攀升,但庫存絕對值依然處于歷史低位,對鋼價支撐仍較為強(qiáng)勁。

2、鐵礦石庫存持續(xù)增加

12月份,鐵礦石庫存指數(shù)為106.7%,連續(xù)三個月上升,且升幅有所擴(kuò)大,顯示在供應(yīng)增加,特別是進(jìn)口量明顯增加,以及鋼廠開工率明顯降低的背景下,鐵礦石庫存開始顯著積聚。據(jù)海關(guān)數(shù)據(jù)顯示,11月份,我國進(jìn)口鐵礦砂及其精礦9454萬噸,環(huán)比增加1505萬噸,增幅18.9%;1-11月份鐵礦砂及其精礦進(jìn)口9.91億噸,同比增長6.0%。在鋼廠限產(chǎn)以及進(jìn)口港到貨增加的情況下,本月港口鐵礦石持續(xù)攀升,并創(chuàng)歷史新高。國內(nèi)鐵礦石港口庫存自2016年11月后不斷攀升,而最近兩周不斷刷新紀(jì)錄。據(jù)統(tǒng)計,截止12月29日,國內(nèi)主要港口鐵礦石庫存量達(dá)到1.47億噸,連續(xù)第六周增加,再創(chuàng)記錄新高,較11月底大幅增加670萬噸,2017年以來庫存增加了28%,2016年增幅為22%。

3、汽車庫存開始下降

12月份,汽車庫存指數(shù)為98.9%,在連續(xù)兩個月持續(xù)增長的情況下,本月出現(xiàn)下降,顯示前期居高不下的汽車庫存量開始減少。據(jù)中汽協(xié)數(shù)據(jù)顯示,11月份,我國汽車產(chǎn)銷量環(huán)比、同比均呈現(xiàn)增長。當(dāng)月汽車產(chǎn)銷分別完成308萬輛和295.8萬輛,其中產(chǎn)量創(chuàng)歷史新高,產(chǎn)銷量環(huán)比分別增長18.7%和9.7%;同比分別增長2.3%和0.7%。雖然汽車產(chǎn)量極高,但近期國內(nèi)汽車銷量情況良好。特別是進(jìn)入12月份,年底傳統(tǒng)旺季對銷售有一定刺激作用;小排量購置稅減免政策的最后一個月,使得小排量汽車購買需求得到釋放;春節(jié)臨近也是促進(jìn)本月市場需求增加的因素之一。年底沖量季,部分經(jīng)銷商為了年底沖量及清庫存,進(jìn)行降價促銷。據(jù)中國汽車流通協(xié)會發(fā)布數(shù)據(jù)顯示,2017年12月汽車經(jīng)銷商庫存預(yù)警指數(shù)為47.7%,環(huán)比下降2.1個百分點,庫存預(yù)警指數(shù)位于警戒線之下。

從以上情況來看,本月大宗商品市場的供需格局正在顯露積極的變化:環(huán)保限產(chǎn)加碼、部分商品的生產(chǎn)企業(yè)檢修力度加大、需求淡季不淡、國內(nèi)經(jīng)濟(jì)穩(wěn)中有進(jìn)、美元仍偏弱震蕩、新興市場需求強(qiáng)勁。但值得注意的是,近期國內(nèi)大宗商品價格整體持續(xù)上漲,價格高位風(fēng)險不斷聚集,商品庫存積壓的狀況仍未緩解,疊加年末資金緊張的原因,后期市場面臨調(diào)整的風(fēng)險也在加大。

1、穩(wěn)中有進(jìn)的宏觀經(jīng)濟(jì)為大宗商品市場2018年平穩(wěn)開局奠定了基礎(chǔ)

回顧2017年我國宏觀經(jīng)濟(jì),“穩(wěn)中有進(jìn)、穩(wěn)中向優(yōu)”的態(tài)勢十分明朗。經(jīng)濟(jì)增速勢頭積極,增長質(zhì)量明顯優(yōu)化,就業(yè)目標(biāo)超額完成,企業(yè)景氣度多項指標(biāo)創(chuàng)近5年新高,國際貨幣基金組織一年內(nèi)4次上調(diào)中國經(jīng)濟(jì)增長預(yù)期。在當(dāng)前經(jīng)濟(jì)轉(zhuǎn)型升級、國際競爭加劇的巨大壓力下,我國GDP連續(xù)九個季度保持了6.7% - 6.9%的增速,表明我國宏觀經(jīng)濟(jì)“穩(wěn)”的基礎(chǔ)十分堅固。在“穩(wěn)”的同時,“優(yōu)”的特征也逐漸清晰,“三去一降一補(bǔ)”的全面推行,有效削減了落后產(chǎn)能,促進(jìn)了先進(jìn)產(chǎn)能的快速發(fā)展。三次產(chǎn)業(yè)格局和區(qū)域發(fā)展差異也有顯著優(yōu)化,農(nóng)業(yè)生產(chǎn)形勢較好,農(nóng)產(chǎn)品產(chǎn)量和農(nóng)民收入增長較快;工業(yè)企業(yè)效益持續(xù)改善,1-11月份規(guī)模以上工業(yè)企業(yè)利潤同比增長21.9%;今年前三季度,服務(wù)業(yè)增加值同比增長7.8%,對經(jīng)濟(jì)增長貢獻(xiàn)率達(dá)58.8%,比上年同期提高0.3個百分點。中西部地區(qū)的工業(yè)增加值增速和固定資產(chǎn)投資增速明顯高于全國,東北地區(qū)工業(yè)增加值增速也在加快,固定資產(chǎn)投資由負(fù)轉(zhuǎn)正,區(qū)域發(fā)展的協(xié)調(diào)性進(jìn)一步增強(qiáng)。2017年12月,制造業(yè)PMI指數(shù)為51.6%,連續(xù)15個月初于51%以上的景氣區(qū)間,經(jīng)濟(jì)平穩(wěn)增長特點明顯,發(fā)展動力充足。“穩(wěn)中有進(jìn)、穩(wěn)中向優(yōu)”的宏觀經(jīng)濟(jì)態(tài)勢為大宗商品市場提供了良好的發(fā)展機(jī)遇和穩(wěn)定的需求來源。

目前“一帶一路”正處于穩(wěn)步推進(jìn)階段,同時國內(nèi)固定資產(chǎn)投資持續(xù)增長,都將貢獻(xiàn)較大份額的鋼鐵、有色金屬等大宗商品的需求,加上采暖季北方限產(chǎn)等因素,預(yù)計開年后將涌現(xiàn)新的供需缺口。

2、美元仍偏弱震蕩、新興市場需求強(qiáng)勁繼續(xù)利好大宗商品市場

2017年以來,全球經(jīng)濟(jì)逐漸復(fù)蘇,IMF于2017年10月10日發(fā)表報告,將今明兩年全球經(jīng)濟(jì)增長預(yù)期較7月份時均上調(diào)0.1個百分點,分別至3.6%和3.7%,同時也上調(diào)了包括中國在內(nèi)的主要經(jīng)濟(jì)體增長預(yù)期。IMF當(dāng)天發(fā)布《世界經(jīng)濟(jì)展望報告》說,預(yù)計今年全球75%的經(jīng)濟(jì)體增速都將加快,這也是全球經(jīng)濟(jì)近十年來最大范圍的增長提速。

美國經(jīng)濟(jì)雖然在復(fù)蘇中,但美元加息和稅改后美元的表現(xiàn),以及特朗普當(dāng)選后美元的表現(xiàn)看,并不是市場一致性的預(yù)期看漲,市場更多的經(jīng)濟(jì)分析并不看漲美元。美國第三季度實際GDP年化季率增長3.2%,略低于預(yù)期和前值。同時,美國國會最終投票通過稅改法案。根據(jù)此次通過的稅改法案,美國企業(yè)稅稅率將大幅下降,個人稅負(fù)也將大幅減輕。企業(yè)和個人稅負(fù)的減輕,將促進(jìn)美國企業(yè)的投資熱情和個人消費的支出。此外,特朗普的1萬億美元的基建計劃預(yù)計在2018年1月份推出,基于改造美國“破碎的基礎(chǔ)設(shè)施”的基建計劃,將直接促進(jìn)大宗商品的需求。歐洲方面,英法三季度GDP終值略超預(yù)期和前值,顯示歐洲經(jīng)濟(jì)整體復(fù)蘇態(tài)勢良好。

而在過去的一年中,全球大宗商品價格漲幅明顯,特別是鋼鐵及有色金屬漲幅明顯。業(yè)內(nèi)機(jī)構(gòu)指出,基本金屬以及相關(guān)礦商仍存在投資機(jī)會,部分資產(chǎn)如果暫時出現(xiàn)下滑,反而可能出現(xiàn)抄底機(jī)會。高盛分析師在最新報告中預(yù)計,新興市場良好的經(jīng)濟(jì)增長前景,導(dǎo)致相關(guān)需求上升以及對于美元走勢疲軟的預(yù)期有望繼續(xù)利好大宗商品市場。

相關(guān)閱讀

每日 推薦

- 中物聯(lián)發(fā)布2025年10月政策輯要

- 中國兵器第一機(jī)械集團(tuán)、中寶智運一行到訪中物聯(lián)

- 胡大劍出席國有企業(yè)采購與供應(yīng)鏈理論與實踐研究課題成果交流會

- 中物聯(lián)黨委召開理論學(xué)習(xí)中心組學(xué)習(xí)擴(kuò)大會議 學(xué)習(xí)貫徹黨的二十屆四中全會精神

- 中物聯(lián)黨委召開全面從嚴(yán)治黨專題會議

- 蔡進(jìn)出席北京市“十五五”規(guī)劃專家咨詢委員會座談會

- 中國物流標(biāo)準(zhǔn)大講堂第46期預(yù)告:《醫(yī)院院內(nèi)醫(yī)療器械物流服務(wù)質(zhì)量評價》《骨科耗材物流服務(wù)規(guī)范》兩項團(tuán)體標(biāo)準(zhǔn)宣貫活動

- 《塑料托盤剛度試驗中預(yù)估蠕變大小的回歸分析方法》國家標(biāo)準(zhǔn)(征求意見稿)向社會公開征求意見

- 中國重要大宗商品市場價格變動情況周報 (251110--251114)

- 老撾駐華使館參贊蘇提達(dá)·洪盛帕一行來訪中物聯(lián)座談交流

- 關(guān)于召開“物流樞紐與產(chǎn)業(yè)融合發(fā)展大會”的通知

熱門 專題

專題

專題