發布時間:2021-02-05 09:00:00 科技信息部

關注中物聯

關注中物聯

由中國物流與采購聯合會調查、發布的2021年1月份中國大宗商品指數(CBMI)為101.1%,較上月回升1.0個百分點。各分項指數中,供應指數、庫存指數止跌回升,銷售指數則繼續回落。從本月指數的變化情況來看,本月指數止跌回升,主要是受到代表供應端的供應指數和庫存指數止跌回升拉動所致,而銷售指數持續回落,顯示當前國內大宗商品市場供大于求的壓力繼續顯現,商品庫存仍在積壓。總體來看,2月份,國內大宗商品市場面臨季節性淡季和信用收緊雙重利空,向下調整的壓力不斷增大,特別是正在增長的供應端壓力也令市場下行風險增加,后期還需關注在地產調控加碼的情況下,市場面臨地產、家電等傳統需求劇烈收縮的風險。

一、商品供應開始回升

2021年1月份,大宗商品供應指數止跌反彈至102.5%,為近三個月以來的最高點,顯示隨著春節臨近,生產企業趕工生產,特別是部分商品生產盈利尚可,企業生產熱情持續高漲,且對節后開工、復工預期樂觀,商品產量居高不下,整體供應量持續增加。各主要商品中,鋼鐵、鐵礦石、煤炭和成品油均止跌回升,有色金屬供應量連續三個月增加,化工和汽車供應量繼續增長,但增速有所減緩。

1、鋼鐵供應量小幅回升

2021年1月份,鋼鐵供應量較上月增加0.8%,時隔兩個月后再現增長趨勢,顯示隨著節前鋼廠備貨意愿增強,鋼廠生產小幅上升。2021年1月份,鋼鐵行業PMI生產指數為48.7%,環比上升1.0個百分點。據中鋼協數據估算,本月累計平均日產粗鋼220.20萬噸,環比增長0.27%;生鐵195萬噸,環比增長1.31%。從當前市場情況來看,春節前后為傳統需求淡季,今年不確定事件更多,一方面春節將至,近期減產檢修鋼廠增多,鋼材產量繼續下降。數據顯示,1月份高爐開工率及產能利用率單月分別環比下降3.52%、1.34%,高爐開工率同比下降3.13%、產能利用率同比增加3.88%。另一方面,受疫情期間就地過年政策的影響,春節期間不停工項目數較去年增加52.7%,并且有提前開工的可能性,但如果區域性疫情復發,生產將受到影響。整體來看,2月份國內鋼鐵生產或將有所下降,當月鋼鐵供應量將會出現減少。

2、出口國發貨量改善明顯,國內鐵礦石供應量增加

2021年1月份,國內鐵礦石供應量較上月增加3.1%,顯示隨著國內產量持續增加和到港量增加,國內鐵礦石市場供應偏緊的格局開始改善。從到港量情況來看,隨著主要出口國的發貨量改善,1月份最后一周到港貨量預計為1708萬噸,到港量較上期增加170萬噸,較去年同期高出543萬噸,本期山東以及唐山地區到港均明顯增量。澳大利亞皮爾巴拉地區的四大礦商--必和必拓、力拓、FMG和羅伊山控股企業的出口量同比增長了2%,1月份累計出口6620萬噸。另外澳洲三大礦山四季度報告顯示,2020年全年,力拓總產量合計3.33億噸,同比增加2%;必和必拓總產量為2.88億噸,同比增加6%;FMG發運總量為1.803億噸,同比增加4%。在2020年高價的背景下,澳洲主流礦山鐵礦石增量并未出現大幅增加,預計在2021年澳洲鐵礦石產出邊際難有較大增量。另外,鐵礦石高價推動供應大國巴西1月份鐵礦石日均出口量為145萬噸,與去年同期的121萬噸/日相比暴漲近20%。由于澳大利亞和巴西同時發力,1月份最后一周兩國鐵礦石發運總量暴漲近25%,成為鐵礦石大幅下跌的主要原因。

3、產量和進口量雙雙增加,煤炭供應回升

2021年1月份,煤炭供應量較上月增加2.4%,市場供應有所回升。從國內生產情況來看,山西、內蒙古等地區主力煤礦響應上級要求,保供不放假,煤炭生產和外運不受影響,所以近期煤炭產量釋放明顯,2020年12月份,全國原煤產量35189萬噸,同比增長3.2%,增速比上月加快1.7個百分點。進口方面,雨季過后,印尼煤外運數量逐漸增加,南非煤炭也開始進入國內市場;隨著天氣轉暖和疫情逐漸被控制,俄羅斯和蒙古國煤炭運輸也逐步恢復。自2020年5月份以來執行的限制進口煤政策后,進口煤炭總量一直處于下降態勢,其中2020年1-11月份,全國共進口煤炭26482.6萬噸,同比減少3193萬噸,下降10.8%。但從2020年12月份開始進口量大幅增加,2020年12月,中國進口煤及褐煤3907.5萬噸,環比11月增長234.8%,同比暴增1309.63%。受該月拉動,中國煤炭全年進口量同比增長1.49%至3.04億噸,實現連續五年上漲。春節期間,國有大礦不放假,正常組織生產,能保證春節前后市場的穩定供應。進口方面,目前進口煤陸續到港通關,華東、華南沿海進口煤陸續到貨,北上采購壓力進一步緩解。綜合來看,2月份國內煤炭供應量或將繼續增加。

4、檢修陸續結束,成品油供應回升

2021年1月份,成品油供應量較上月增加1.5%,整體供應量時隔兩個月后再度回升,顯示隨著煉廠檢修陸續恢復,成品油供應量開始回升。從煉廠情況來看,2020年12月份,武漢、青島石化共計1350萬噸/常減壓裝置結束全廠檢修,而金陵石化共計1450萬噸/常減壓裝置依舊處于檢修期,云南石化于12月中上旬進入檢修,共計1300萬噸/常減壓裝置關停。進入2021年1月份,云南石化、金陵石化將陸續結束檢修,共計約2750萬噸裝置將恢復生產,不過本月并無新增主營檢修煉廠。據國家統計局數據顯示,2020年12月份,國內原油加工量6000萬噸,環比回升2.8%,同比上漲2.1%。

二、市場需求開始減弱

2021年1月份,大宗商品銷售指數為99.5%,指數三連跌至近四個月以來的最低點,整體銷售量時隔十一個月后再現下降趨勢,顯示市場終端需求開始下降。各主要商品中,煤炭、有色金屬和化工銷售量繼續增加,但增速較上月均有減緩,其余品種均出現下降格局。

1月份經濟數據表現低于預期,無論從社融數據和PMI數據,都能看到1月份季節性工業品淡季現象。社融方面不及預期,12月份數據,社會融資規模增量為1.72萬億元,比上年同期少4821億元。其中低于預期主要體現在非標和表外票據萎縮。社融數據決定今年基建投資規模,如果有收緊跡象,對于市場有一定的利空影響。另外1月份PMI數據低于前值,制造業如期回落,其中生產指數和新訂單指數分別錄得過去九個月和七個月的最低值。值得關注的是,1月份PMI指數中,需求類指數下降更為明顯,與需求不足相關,1月份企業采購量、生產活動預期等指數都呈下降態勢,表明企業對開年的市場預期仍比較謹慎。因為1、2月份是傳統制造業淡季,數據回落符合季節性波動,所以短期影響不大,后期將會逐漸回升。

1、鋼鐵需求持續下降

2021年1月份,鋼鐵銷售量較上月減少3.2%,連續兩個月下降,指數跌至近六個月以來的最低,顯示隨著天氣進一步轉冷,加上春節臨近,整體需求隨著冬季深入而進一步下降。當前國內鋼材市場需求偏弱,2021年1月份鋼鐵行業PMI新訂單指數為35.0%,環比下降7.0個百分點。終端需求方面,據上海卓鋼鏈了解,元旦后整體市場需求持續回落,南方市場趕工后離市相對往年較早,因此需求趨弱明顯。從監測的滬市終端線螺采購數據來看,1月份終端日均采購量環比下降51.30%,成交快速走弱。2月份為春節月份,受此影響全月需求均基本處于冰點,商品銷售量將會繼續下降。

2、天氣回暖,煤炭需求增速減緩

2021年1月份,煤炭銷售量較上月增加1.9%,但增速減緩3.5個百分點,連續兩個月呈現增速減緩的現象,顯示隨著寒潮降溫影響逐漸減弱,電廠日耗高位回落,煤炭需求放緩。近日,寒潮降溫影響逐漸減弱,民用電負荷下降,電廠日耗高位回落,沿海電廠日耗煤數量由高位時的80萬噸下降至60多萬噸。臨近年底,疊加疫情影響,學校及部分工業企業、餐飲業提前放假。同時,全國范圍內氣溫普遍回升,電廠日耗拐點已經出現。隨著春節臨近,沿海電廠在維持長協拉運及進口補充的情況下,實際到煤已經超過耗煤數量,庫存止跌企穩,存煤可用天數增加了5-6天。截至1月29日,沿海八省終端庫存存煤可用天數為11天。促使電廠對市場煤詢貨采購放緩,壓價觀望增多。2月份,隨著下游日耗有所下滑,且保供取得階段性成果,北方港口和運煤鐵路加快發運,疊加瀕臨春節用煤淡季,供需格局逐步緩解,煤炭市場逐漸轉淡。不過,目前國外疫情嚴重,生產受阻,國內浙江、廣東等沿海地區承接了部分防疫型及居家型外貿企業訂單,工業用電得到支撐。春節期間,雖然是用煤淡季,但卻成為了電廠補庫的好時節,即使需求下降,但電廠會借此機會提高庫存水平,需求仍看好,到港拉煤船舶保持一定數量。

3、成品油需求減弱

2021年1月份,成品油銷售量較上月減少1.8%,時隔十個月后再現下降趨勢,顯示成品油受疫情和春節臨近影響,終端加油站備貨較為謹慎,汽柴油需求顯現疲態。2月份,恰逢農歷春節,戶外基建、企業物流等終端用油單位將陸續停工放假,柴油需求或進一步下滑。雖然假期帶動出行增多,但局部地區受疫情影響,汽油需求量難有提升,短期或維持平穩走勢,鑒于2月銷售周期較短,不排除部分主營提前促銷追趕任務量,春節假期間,市場將處于停滯狀態,不過節后,市場存短暫補貨需求,汽柴油價格或有一定推漲。

4、淡季來臨,汽車銷售遇冷

2021年1月份,汽車銷售量較上月減少1.5%,時隔十個月后再現下降格局,顯示隨著臨近春節再加上部分地區疫情防控的升級,回鄉返城人員減少,客流下降,消費者購車節奏放緩,市場需求明顯下滑。此外,2020年12月份,多數利好政策進入收尾期,刺激消費者購車,市場獲得了翹尾行情,透支一部分1月份市場,銷量下滑。據中國汽車流通協會發布最新一期“汽車消費指數”顯示,2021年1月份汽車消費指數為27.6,與上月大幅下降。展望2月份,從歷年情況來看,春節所在月是傳統汽車消費低點,疊加今年疫情防控使大量人員滯留工作地無法返鄉過節,沖淡了節前消費,進一步拉低2月購車需求。此外,經銷商從年底的降價沖量,轉到保價銷售的策略,車價有所回升,使部分消費者暫緩購車,預計2月份汽車銷量將繼續下滑。

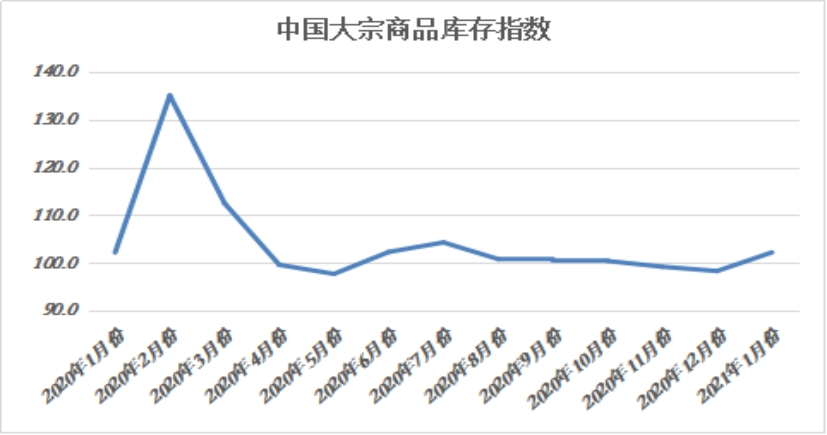

三、商品庫存開始累積

2021年1月份,大宗商品庫存指數為102.2%,較上月上升3.9個百分點。本月指數止跌反彈且升至近六個月以來的最高點,顯示隨著需求轉弱以及供應有所回升,商品庫存壓力開始加大。各主要商品中,鋼鐵、鐵礦石、煤炭、成品油和有色金屬庫存量均止跌回升,化工庫存量繼續上升,且增速加快,汽車庫存量雖有增加,但增速連續兩個月出現減緩。

1、需求遇冷,產量上升,鋼鐵庫存量明顯回升

2021年1月份,鋼鐵庫存量較上月增加3.4%,時隔三個月后再現升勢,指數升至近六個月以來的最高點,顯示隨著淡季來臨,需求減弱,而春節臨近,鋼廠備貨意愿增加,產量上升,導致本月鋼鐵庫存量明顯回升。本月鋼鐵社會庫存增長較快,5大品種庫存均呈上升走勢。據中鋼協統計,1月中旬,20個城市5大品種鋼材社會庫存835萬噸,比上一旬增加64萬噸,比年初增加105萬噸。分品種來看,螺紋鋼庫存363萬噸,環比增加36萬噸;線材庫存137萬噸,環比增加18萬噸;熱軋卷板庫存139萬噸,環比增加6萬噸;冷軋卷板庫存101萬噸,環比增加3萬噸;中厚板庫存95萬噸,環比增加1萬噸。2月份,鋼鐵需求將降至全年冰點,但鋼廠仍將維持基本生產,預計鋼鐵庫存量仍將繼續上升,市場庫存壓力較大。

2、到貨增加、需求下降,鐵礦石庫存止跌回升

2021年1月份,鐵礦石庫存量較上月增加1.3%,時隔兩個月后再現增長態勢,顯示隨著國內產量持續增加、出口國發貨量改善明顯,加之需求減弱,國內鐵礦石供需偏緊的格局開始改善,商品庫存量開始增加。港口庫存方面,到港繼續增加,另外港口出庫量偏低,因為封港限運等措施影響,港口庫存小幅攀升。當前庫存接近2020年初水平,截止2021年1月29日,45港總庫存為1.25億噸,較12月末增加92萬噸。從品種結構方面看,粉礦庫存增加513.7萬噸,球團庫存下降101.2萬噸,塊礦庫存下降291.8萬噸。從當前市場情況來看,春節臨近,鋼廠原料積極備貨成一定程度上拉動了鐵礦石的需求,但隨著終端需求減緩,鋼廠開工將有所下行,預計后期國內鐵礦石庫存量仍將繼續增加。

3、需求遇冷,汽車庫存繼續增長

2021年1月份,汽車庫存量較上月增加2.1%,連續十七個月呈現增長態勢,但本月增速較上月減緩0.4個百分點。從市場情況來看,由于進入市場淡季,特別是北方地區由于疫情因素,消費者進店購車等節奏放緩,加之產量持續居高不下,導致車市庫存壓力較大。據中國汽車流通協會最新一期“中國汽車經銷商庫存預警指數調查顯示,2021年1月汽車經銷商庫存預警指數為60.1%,庫存預警指數仍位于高位,不過,在疫情出現反復的背景下下,經銷商庫存環比下降0.6個百分點,同比下降2.6個百分點,沒有出現高起,是向好的表現。1、2月份是車市傳統淡季,加之受疫情復發影響,短期市場需求支撐不足,預計2月份國內車市庫存仍將維持高位。

綜合來看,2021年1月份,國內大宗商品市場向下調整的壓力不斷增大,特別是與前期相比,市場供給增速和庫存水平繼續攀升,而需求開始轉弱,供強需弱的格局再度形成,市場情緒逐步在向悲觀轉化。2月份,市場將面臨季節性淡季和信用收緊雙重利空,隨著春節假期的到來,工地施工受到限制,多數貿易商將在月初陸續休市,需求難有好轉,另外國內資金面趨緊,跨年央行持續在公開市場凈回籠,尤其是中央提出穩杠桿,防止房地產這只“灰犀牛”帶來的經濟扭曲重演,央行不再釋放長期資金。在此背景下,2月份,國內大宗商品市場下行風險增加,商品或將震蕩回落。不過,當前整體宏觀環境利好因素較多,加之隨著春節假期結束,假期效應逐漸消退,市場需求或將有所回升,預計3月份,商品價格將會出現反彈格局。

1、宏觀向好趨勢整體未改

美元指數走勢成為短期左右大宗商品市場運行的重要因素。自1月7日以來,美元指數重心連續上移,大宗商品價格持續承壓。我們認為美國疫情依然嚴重,雖然美國疫苗已經開始接種,但經濟從疫情的創傷中恢復尚需時間,美國經濟刺激政策將繼續實施。美國大規模刺激政策將限制美元反彈空間,并有可能繼續推升通脹,對中期商品價格構成利多。

中國經濟持續恢復,經濟增長帶動基本金屬需求增長。受疫情的影響,中國2020年一季度經濟出現負增長,二季度之后經濟增長逐步提速,四季度經濟增長6.5%,實現全年經濟同比增長2.3%,表明中國經濟增長動能充足。從制造業的角度看,中國1月份官方制造業PMI環比下降,但制造業依然保持增速水平,且市場對3月之后制造業穩中上升的預期較為樂觀。

歐元區受封鎖影響,制造業增速稍有回落,但整體表現依然強勁。其中德國 1 月制造業 PMI 終值57.1,高于預期和前值。同時,美國制造業2021年開局強勁,訂單量和產量增速創6年來最快。

2、市場需求短期面臨季節性淡季壓力,但節后市場需求預計較快回升

過去的10多年間,持續上漲的房價不僅大量擠占了金融資源,擠壓了實體經濟的發展空間,還導致生活成本上漲,嚴重透支了中國老百姓消費升級的空間。更為緊迫的是,不斷堆高的金融杠桿和逐漸積累的房地產泡沫,已經成為經濟中最大的“灰犀牛”,時刻威脅著我國金融系統的安全。1月26日,2021年中國銀保監會工作會議以視頻形式召開,對于2021年的工作,會議強調要毫不松懈防范化解金融風險,保持宏觀杠桿率基本穩定,嚴格落實房地產貸款集中度管理制度和重點房地產企業融資管理規定。“十四五”規劃建議明確表示,要推動金融、房地產同實體經濟均衡發展,目的就是要消除國民經濟對房地產的依賴,讓它和實體經濟步調一致、共同發展,這意味著“十四五”期間地產投資增速會相對溫和。數據顯示,1月1日-27日,30個大中城市商品房銷售面積合計達到1476.05萬平方米,而去年12月1日-27日,30個大中城市商品房銷售面積合計1728.06萬平方米,地產銷售環比大幅下降14.6%。在各地倡導“就地過年”下,三四線城市地產銷售可能因“返鄉置業”驟降而繼續下滑。后續新房開工、施工面積和竣工面積等指標或拐頭向下,大宗商品在地產及其下游產業鏈方面的傳統需求前景不樂觀。地產周期與大宗商品價格周期較為一致,地產降溫,商品價格不太可能大幅上漲,面臨較大的下行壓力。

不過春節過后,預計國內大宗商品市場需求或較快回升。一是隨著疫情常態化防控持續取得成效,節后基建工地將陸續開工,工廠較快復工復產,且基建投資保持增長,相關鋼材需求將趨于回暖。二是房地產行業給大宗商品市場帶來良好的支撐。2020年1-12月份,房地產開發投資比上年增長7.0%,增速比1-11月份提高0.2個百分點,比上年回落2.9個百分點;1-12月份房屋新開工面積下降1.2%,降幅比1-11月份收窄0.8個百分點,上年為增長8.5%;房地產開發企業土地購置面積比上年下降1.1%,降幅比1-11月份收窄4.1個百分點,比上年收窄10.3個百分點;土地成交價款增長17.4%,增速比1-11月份提高1.3個百分點,上年為下降8.7%。此外房地產行業周轉率提高,更是進一步驅動了市場需求的釋放。三是制造業如汽車、裝備制造業等保持增長,對大宗商品的需求將持續釋放。

3、國內信用收縮節奏超預期

對于當前全球金融市場而言,權益類資產包括大宗商品維持高位或者繼續上漲的最主要基礎是貨幣保持寬松,一旦貨幣緊縮或者信用收緊,那么資產價格會開啟擠泡沫式調整。當市場還沉浸在“政策不急于轉彎”的樂觀預期之際,資金面卻在持續收緊。自1月26日開始,央行持續地量逆回購并實現大額凈回籠之后,銀行間和交易所回購利率大幅上行。盡管1月29日重現資金凈投放,但是資金面依舊偏緊。衡量貨幣市場資金利率的7天Shibor在1月29日升至3.071%,創下了2015年4月10日以來最高紀錄;7天質押式回購利率略微回落至4.393%,此前一度升至4.8315%,創下2018年12月29日以來最高紀錄。

一方面,在銀行資金融出意愿下降的情況下企業資金流會在春節前后受影響,削弱了下游企業補庫意愿,從而降低了需求快速恢復的可能性;另一方面,資金面趨緊,增加了持有鋼鐵、有色金屬等實物資產的機會成本,投資需求會相應降溫。

相關閱讀

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(CBPI)為132.1點,環比上漲1.7%

- 2026年4月電子刊“物流標準化動態”編輯發行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環保發展論壇的通知

- 團體標準《代煎中藥配送服務規范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題