發布時間:2021-04-06 16:28:05 科技信息部

關注中物聯

關注中物聯

由中國物流與采購聯合會調查、發布的2021年3月份中國大宗商品指數(CBMI)為102.1%,較上月上升0.4個百分點,為2020年12月份以來的最高點。各分項指數中,銷售指數止跌回升,供應指數和庫存指數均自高點回落,特別值得關注的是各商品銷售指數全面回升。本月CBMI顯示,指數持續上升,顯示近期國內大宗商品市場運行情況較上月有所好轉,市場供需狀況明顯改善,前期受天氣、假期等因素影響造成的短期波動基本平復。縱觀后市,我們認為隨著消費旺季的來臨,國內大宗商品市場基本度過了去年冬季以來的低迷期,后期在經濟回暖、基建發力等利好推動下,國內大宗商品市場將迎來穩中向好的格局。

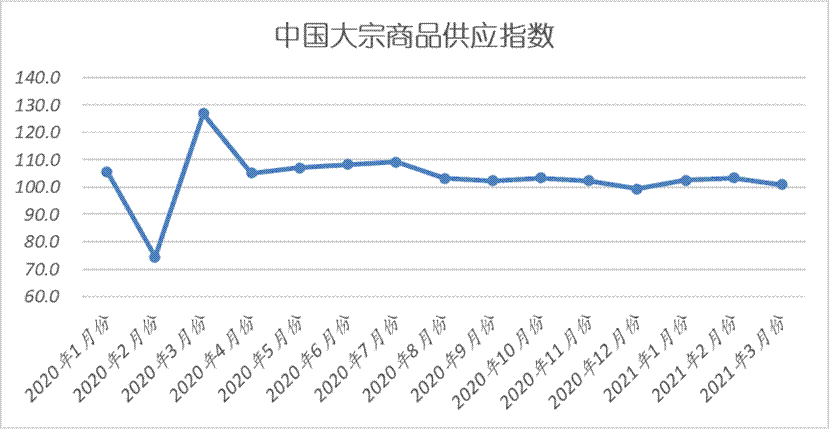

一、商品供應增速減緩

2021年3月份,大宗商品供應指數較上月回落2.4個百分點,至101.0%,顯示隨著各地環保限產政策從嚴,特別是“碳中和”正在引領部分行業第二次供給側改革,導致部分商品生產受阻,產量減少,當前商品供應增速回落。不過,由于商品價格較為堅挺,企業生產利潤尚可,生產熱情仍較為高漲,所以商品供應僅是增速回落,整體供應量未見下降。從各主要商品來看,本月各商品供應量變化情況出現分化,鋼鐵、原煤、成品油等商品受環保限產、企業檢修等因素影響,供應量開始明顯減少,有色金屬和化工供應量則出現增速回落,不過鐵礦石和汽車供應量受到港量增加以及季節性等因素影響,有所增加。

1、限產政策從嚴,鋼鐵供應下降

2021年3月份,鋼鐵供應量較上月減少1.5%,時隔兩個月持續增加后,本月再現下降格局,顯示在“碳達峰”“碳中和”目標的要求下,環保限產政策再度從嚴,給鋼鐵生產帶來一定限制。3月份鋼鐵行業PMI生產指數為51.3%,環比下降3.4個百分點,表明鋼廠生產有所放緩。據中鋼協數據統計,3月上旬和中旬粗鋼產量連續下降。上旬重點統計鋼鐵企業粗鋼日均產量為227.13萬噸,環比下降2.08%;中旬粗鋼日均產量為221.36萬噸,環比下降1.46%。從市場情況來看,3月份國內鋼廠在限產、減產等因素影響下,粗鋼產量小幅下降,市場供給壓力略有減輕。然而在利潤驅使下,鋼廠生產積極性高漲,隨著檢修告一段落,后期粗鋼產量將很難繼續下滑,同時電弧爐煉鋼也將陸續釋放,后期供給壓力依然不小,預計4月份粗鋼產量將高位運行。

2、海外發運量恢復,鐵礦石供應持續增加

2021年3月份,鐵礦石供應量繼續增長,當月較上月增加3.3%,連續三個月呈現增長態勢,當月增幅較上月擴大1.2個百分點,顯示國內鐵礦石供應量在澳洲、巴西等國際發運量的恢復下,市場供應持續增加。從市場情況來看,數據顯示,3月22日-3月28日期間,澳大利亞巴西鐵礦發運總量為2807.6萬噸,環比增加513.7 萬噸;澳洲方面,發貨量環比增加494.5萬噸至2158.4萬噸;巴西方面,發貨總量環比增加19.2萬噸至649.2萬噸。根據各礦山2月份的出口數據來看,澳洲力拓、必和必拓、FMG 發運往中國量均有所回升,分別增加110.5萬噸、48.4萬噸、6.8萬噸,巴西淡水河谷發運量環比回落37.3萬噸。目前鐵礦石發運量、到港量均高于去年同期水平,預計后期進口鐵礦石發運量在當前的較高位水平,環比仍將有所放量,二季度伴隨發運量上升,鐵礦石供應格局將進一步趨于寬松。

3、產量和進口量雙雙下降,國內煤炭供應量有所減少

2021年3月份,國內煤炭供應量在持續兩個月上升后,出現下降格局,當月較上月減少1.1%。從市場情況來看,進入3月份冬季保供結束,主產區恢復煤管票嚴控,國內供應有所壓縮。1月份煤價暴漲,相關部門鼓勵煤礦過年期間正常生產,以鄂爾多斯為代表的主產區也放松了煤管票管控,最終導致1-2月國內原煤產量同比增長25%,連續兩年符合增長率也達到10%。這導致過年期間煤礦庫存不同程度積累,進而致使春節后坑口煤價大幅下跌。進入3月份之后,冬季保供結束,鄂爾多斯煤管票再度收緊,煤炭產量明顯下滑。進口方面,1-2月煤炭進口量同比大幅下降,3月初進口煤價格甚至與內貿煤價格倒掛,進口煤對沿海市場供應的補充作用較弱。海關數據顯示,1-2月份我國實現煤炭進口4113萬噸,同比減少2693萬噸,下降39.6%,其中,除煉焦煤外的廣義動力煤進口量為3413萬噸,同比減少1877萬噸,下降35.5%。也就是說,雖然1月份國內煤價大幅上漲,當時內外貿煤價差巨大,但煤炭進口量并未顯著增加。進入4月份,國內供給方面,煤管票嚴控可能會成為常態,在短期新增產能有限的情況下,這將在一定程度上繼續壓制國內煤炭產量。2月底冬季保供結束,進入3月份之后,鄂爾多斯煤管票再度恢復嚴控,煤礦只能按照核定產能領取煤管票,超產再度被抑制。今年新增煤礦產能不多,去年年底南方又集中關停不少小煤礦,主產區鄂爾多斯再度嚴控煤管票之后,國內供應明顯受限。今年兩會期間,習主席在看了內蒙古自治區提交的《關于開展煤炭資源領域違規違法問題專項整治情況的報告》之后表示,“當共產黨的官,當人民的公仆,拿著國家資源去搞行賄受賄、去搞權錢交易,這個賬總是要算的”。這意味著內蒙古的資源領域反腐敗仍未終結,煤管票嚴控可能會成為常態,這可能會對國內煤炭供應產生持續影響。進口方面,4月份煤炭進口量可能仍然不高。一方面,春節之后國內煤價大幅下跌,貿易商市場風險加大,同時國際市場煤價跌幅較小,進口煤很快進入倒掛狀態,國內貿易商對進口煤采購需求明顯減少,3月份主要煤炭出口國發往中國煤炭數量整體呈回落態勢,這可能導致4月份我國煤炭進口量仍然不高。綜合來看,預計4月份國內煤炭市場供應量將會進一步壓縮。

4、煉廠檢修增多,成品油供應減少

2021年3月份,國內成品油供應指數連續兩個月下滑,當月供應量較上月減少1.2%。從市場情況來看,今年1月份,云南石化1300萬噸/年常減壓裝置檢修至月底復工,金陵石化800萬噸/年常減壓裝置檢修至當月中旬。2月份,濟南以及長嶺石化共計1600萬噸/年產能的裝置自中下旬開始檢修。相對于去年此刻的嚴重疫情迫使假期延長,原油加工量驟減,今年情況好轉,原油加工量同比增加,汽油產量同比大增。3月份以來,濟南以及長嶺石化共計1600萬噸/年產能的裝置依舊處于檢修狀態。塔河、惠州煉廠二期、金陵石化、燕山石化、大榭石化和泰州石化共計3700萬噸/年產能的裝置進入檢修期。受此影響,原油加工量環比減少,國內汽、柴油產量下滑,市場供應減少。進入4月份,主營以及地方煉廠將進入檢修旺季,預計成品油整體產量將小幅走低,市場供應量將會進一步減少。

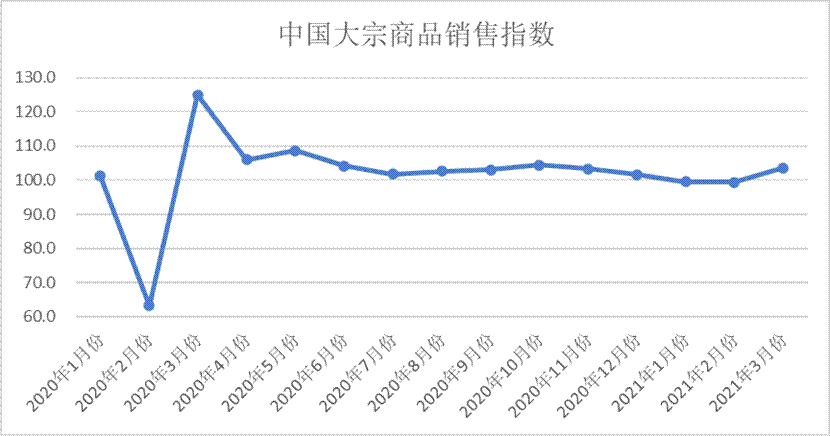

二、終端需求明顯回升

2021年3月份,大宗商品銷售量指數止跌反彈至103.6%,為近五個月以內的最高點,顯示隨著天氣逐漸回升,國內基建投資力度放大,市場終端需求開始集中釋放,商品成交量明顯增加。各主要商品中,鋼鐵、煤炭、成品油和汽車銷售量止跌反彈,且升幅明顯,有色金屬和化工銷售量繼續增長,且增速均有所加快,鐵礦石銷售量受鋼廠限產影響,增速有所減緩。

1、鋼材需求明顯恢復

2021年3月份,鋼鐵需求明顯恢復,當月銷售量較上月增加4.7%,時隔三個月后再現增長態勢,顯示隨著各地工程開工率上升,鋼鐵行業正從傳統的淡季向旺季的轉換,特別是從3月下旬開始,隨著氣溫快速上升,國內終端需求逐步釋放,市場成交有所改善。不過較之往年的旺季,本月成交表現并不及預期強勁。尤其終端對于高位資源較為抵觸,采購積極性并不高。同時,期螺漲跌頻繁,導致市場情緒波動,中間商入市積極性不高。3月份,鋼鐵行業PMI新訂單指數為47.1%,該指數仍在50%以下的收縮區間,但環比上升3.8個百分點。從市場情況來看,據上海卓鋼鏈了解,當前華東、華南市場需求恢復較好,北方仍在陸續恢復過程中。從監測的滬市終端線螺采購數據來看,3月份終端日均采購量環比上升1015.51%,成交恢復較快。預計4月份,隨著旺季的來臨,鋼鐵需求量仍有上升空間。

2、煤炭市場銷售狀況良好

2021年3月份,煤炭銷售量較上月增加4.3%,顯示市場需求良好。從市場情況來看,本月銷售量大幅回升,一方面國內疫情控制的好,經濟完全恢復,工業生產生機勃勃,另一方面,海外疫情遲遲沒有得到有效控制,帶動我國出口需求旺盛,最終帶動用電量及發電耗煤量同比快速增長。數據顯示,1-2月,規模以上工業增加值同比實際增長35.1 %,較2019年同期增長16.9%,兩年平均增長8.1%。1-2月,我國貨物進出口總額同比增長41.2%,其中出口增長60.6%,進口增長22.2%;較2019年同期分別增長25.4%、32.7%和17.2%,兩年平均分別增長12%、15%和8%。1-2月,全社會用電量同比增長23.4%,較2019年同期增長13.8%,兩年平均增長6.7%。1-2月,規模以上火電發電量同比增長18.4%,較2019年同期增長11.4%,兩年平均增長5.6%。進入3月份之后,火電發電耗煤量同比繼續保持偏高態勢。4月份處于傳統動力煤消費淡季,但目前電廠庫存整體偏低,4月份電廠主動補庫概率較大。電煤是動力煤消費最主要的領域,電煤消費量占動力煤消費總量的比例接近60%,目前雖然處于用電淡季,但電廠電煤日耗仍然較高,電廠電煤庫存明顯偏低,夏季用電高峰到來之前,電廠必須要補庫。正常情況下,4月份電廠應該要開始主動補庫了,不會等到5月,如果等到5月再開始補,萬一高溫天氣提前到了,電廠會更加被動,措手不及。另外,4月6日開始,大秦線將開始淡季檢修,環渤海港口調入量將受到一定影響,環渤海港口庫存大概率將會明顯下降,這也會在一定程度上刺激市場情緒,激發下游補庫。

3、成品油需求開始回升

2021年3月份,成品油銷售量止跌回升,當月較上月增加3.8%,顯示隨著氣溫回暖,工程陸續開工以及出行增加,成品油需求開始恢復。進入4月份,大型工礦企業、基建建工程等行業開工率將繼續提升,柴油需求量仍將保持上行趨勢,不過長江中下游地區雨季開啟,持續的降雨將在一定程度上抑制柴油需求。而隨著氣溫回暖,私家車出行增多,尤其是清明小長假“補償性出行”,對汽油終端需求形成支撐。綜合來看,預計4月份,國內成品油需求將會繼續回暖,前期市場供給過剩的矛盾將會進一步緩解。

4、有色金屬市場終端需求明顯回暖

2021年3月份,有色金屬銷售量較上月增加5.5%,增速較上月加快4.8個百分點,顯示隨著我國實體經濟穩步復蘇,有色金屬終端需求表現持續回暖。終端消費方面,我國汽車市場繼續保持良好態勢。根據中國汽車工業協會統計,2021年1-2月份,汽車產銷分別完成389萬輛和395.8萬輛,同比分別增長88.9%和76.2%,與2019年同期相比,增長2.9%和2.7%。房地產方面,1-2月份,房屋竣工面積為13524.97萬平方米,同比增加40.40%,同比增速比去年提高63.3個百分點。1-2月份。房屋累計銷售面積達到17363.14平方米,同比增加104.9%。可見,房地產市場表現火爆,房屋銷售面積增加,將持續帶動家電需求,進而提振鋅市。家電方面,1-2月份,我國電冰箱累計產量1210.7萬臺,高于2020年同期的667萬臺,也高于2019年同期的1099萬臺。1-2月份,我國洗衣機累計產量1313.5萬臺,高于2020年同期的775.7萬臺,亦高于2019年同期的1085萬臺。1-2月份,我國空調累計產量2940.4萬臺,高于2020年同期的1628.5萬臺,亦高于2019年同期的2788.5萬臺。數據表明,我國白色家電產業明顯回暖,甚至超過了疫情沒有發生的2019年。綜合來看,有色金屬終端需求明顯回暖,而且三四月為傳統開工旺季,預計需求將繼續向好。

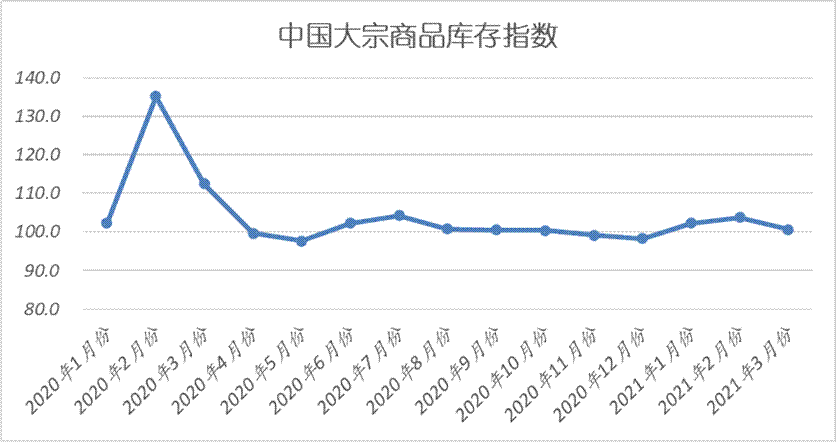

三、商品庫存增速減緩

2021年3月份,大宗商品庫存指數為100.6%,較上月回落3.1個百分點,顯示隨著供應的減緩和需求的啟動,國內大宗商品市場庫存增速有所減緩,商品庫存壓力出現緩解。不過,整體來看,國內大宗商品市場庫存量已連續三個月呈現上升態勢,只是各月增速有所變化,顯示當前國內大宗商品市場整體供庫存仍在積壓,商品去庫存的難度較高。各主要商品中,除鋼鐵和原煤庫存量有所減少,其余品種均呈現增長態勢。

1、供需改善,鋼市庫存開始下降

2021年3月份,鋼鐵庫存量較上月減少1.1%,時隔兩個月后再現下降格局,顯示隨著鋼市供需明顯改善,鋼市庫存量開始減少,庫存壓力有所減緩。據西本新干線監測庫存數據顯示,截至3月26日,國內主要鋼材品種庫存總量為2081.83萬噸,較2月末下降45.01萬噸,降幅2.1%,較去年同期減少357.81萬噸,降幅14.67%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為1231.08萬噸、306.95萬噸、282.66萬噸、123.58萬噸和137.56萬噸。本月國內五大鋼材品種庫存皆出現不同程度的下降,其中螺紋鋼社會庫存從三月中旬起止升回降,降幅逐步放大。據數據分析,3月份,各地需求穩步恢復,成交環比回升。同時,受部分地區鋼廠檢修影響,國內建材產量有所下降,在供需兩端良性循環下,庫存拐點在中旬出現。隨著下半月需求表現進一步好轉,庫存消化進程加快,市場信心受到一定提振。

2、到港量增加疊加鋼廠減產,鐵礦石持續累庫

2021年3月份,鐵礦石庫存量較上月增加3.0%,連續兩個月呈現增長態勢,且月度增速持續加快,顯示隨著海外發貨量增加,鐵礦石到港量不斷增長,加之環保限產政策再度從嚴,鋼廠生產受限,國內鐵礦石庫存量持續累積,庫存壓力不斷加大。截止3月26日,國內45港口進口鐵礦庫存較上一周環比增加45萬噸至13066.1萬噸,較上月同期增加3.33%。當周,疏港量環比增加24.23萬噸至306.54萬噸,日均疏港量連續三周上升,突破300 萬噸,刷新2月中旬以來最高值。但在到港量環比上升,且港口天氣較好,港口卸貨率及入庫量有所增加的情況下,港口庫存連續四周累庫,但累庫幅度有所收窄。4月份,隨著澳洲、巴西鐵礦石發運量的持續恢復,預計鐵礦石供應量將會進一步增加,但在利潤驅使下,當前鋼廠生產積極性高漲,隨著檢修告一段落,后期粗鋼產量將很難繼續下滑,同時電弧爐煉鋼也將陸續釋放,預計鐵礦石需求量將會有所增加,庫存量或將出現下降格局。

3、需求不及預期,車市庫存回升

2021年3月份,汽車庫存止跌回升,當月較上月回升1.6%。從市場情況來看,春節后股市持續震蕩殃及車市,消費者購車資金被套,被迫推遲購車計劃。再加上今年1、2月份超預期增長,在市場需求透支及傳統淡季影響下,3月份市場表現一般。進入3月下半月,經銷商進車節奏加快,庫存壓力增大。據中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2021年3月汽車經銷商庫存預警指數為55.5%,較上月上漲3.3個百分點,對比去年下降3.8個百分點,庫存預警指數位于榮枯線之上。4月份清明假期,南方部分地區消費者受傳統習俗影響不在當月購車,銷量受到一定影響。部分地區將開展春季國際車展活動,經銷商加大營銷力度。新車頻繁上市,競爭激烈使得價格不定,再加上股市低迷,消費者資金受限持幣觀望,4月份,國內車市或遇“倒春寒”,預計車市庫存將會進一步增加。

從以上情況來看,3月份,國內大宗商品市場運行形勢良好,終端需求明顯回升,加之受制于環保限產等因素,市場供應壓力有所緩解,商品庫存增速出現減緩。縱觀后市,隨著傳統消費旺季的來臨,國內需求有望進一步回升,特別是全國各地基建項目發力,投資開工率加大,將持續帶動國內大宗商品的需求,加之全球宏觀經濟顯現持續回暖跡象,我們認為國內大宗商品市場穩中向好的趨勢基本確立,不過,美元指數短期上行難改,或將在一定時期內影響大宗商品價格走勢。

1、全球經濟持續回暖,通脹憂慮漸起

一季度全球宏觀面有所變化,從前期的市場一致預期全球經濟將回暖,到3月逐漸升溫的通脹憂慮,以及由此帶來的貨幣政策轉向預期,宏觀氛圍的微妙變化對資本市場產生了明顯影響。

2月份,美國制造業PMI再次突破60,且自去年6月以來持續位于榮枯線以上,制造業PMI中樞有所抬升。3月,歐元區制造業PMI首次突破60,其中德國制造業恢復最快,PMI更是高達66.6,均創有數據以來的最高水平。

不過,隨著美國1.9萬億美元的新冠紓困救助法案落地,引發市場對于通脹以及全球貨幣政策轉向的擔憂。5年期、10年期美債收益率均出現不同程度的攀升,市場對于美聯儲更早加息的預期升溫。此外,英國的10年期盈虧平衡通脹率也升至2008年以來的最高水平,股市和債市出現蹺蹺板現象,全球目光聚焦于貨幣政策。美聯儲3月議息會議表示將保持近零利率和每月購債規模不變,上調今明兩年GDP增速預期和三年內PCE通脹預期。點陣圖顯示,多數官員仍預計未來兩年不會加息,鮑威爾也重申美聯儲強烈承諾將實現通脹和就業目標。

進入二季度,全球市場對于通脹的憂慮并未消退,但美聯儲的表態無疑是一顆“定心丸”。美聯儲對于就業和通脹目標的持續關注令二季度全球主要經濟體貨幣政策轉向的風險不大,但由于長期對于通脹的擔憂情緒仍在,且歐洲疫情再次卷土重來,美國相對歐洲的經濟復蘇優勢將進一步得到強化,美元有望在二季度不斷走高,進而對大宗商品價格帶來一定影響。

另一方面,全球新冠肺炎新增確診病例自1月初開始見頂回落,此前疫情極其嚴重的美國單日新增確診人數從去年12月末的最高35.6萬人大幅回落至6萬人左右。歐洲各主要國家的單日新增確診人數也從1月初緩慢回落。其中,英國確診人數回落最為明顯,從峰值的單日新增12萬人回落至目前的單日新增1萬人左右。俄羅斯也出現明顯好轉。雖然意大利和德國自3月初再度出現感染人數攀升態勢,但包括德國、意大利、法國等在內的多個歐洲國家再度宣布延長封鎖措施。同時,疫苗接種進度也在加快。目前歐洲股市整體較為穩定,3月先行指標PMI為60以上,疫情對經濟和市場情緒的利空影響并不顯著。

2、國內宏觀經濟氛圍良好助推市場回暖

“十四五”規劃綱要為未來五年中國經濟謀篇定策,并明確了具體施工圖和時間表。近段時間,多個部委密集部署,相關負責人也頻頻發聲,敲定科技創新、產業體系、綠色發展等各領域細化任務,咬定目標加快落實,按下“十四五”開局“奮進鍵”。

中國物流與采購聯合會、國家統計局服務業調查中心發布的2021年3月份中國制造業采購經理指數(PMI)為51.9%,較上月上升1.3個百分點。3月份PMI指數上升,且連續13個月保持在榮枯線上,表明經濟恢復勢頭有所加快。分項指數變化顯示,產業鏈聯動回升,表現在經濟恢復動力增強,市場價格加快上升,各行業均加快增長,大中小型企業協同回升。

財政部表示,我國將繼續實施積極的財政政策和穩健的貨幣政策。從數據來看,2月末社會融資規模存量為291.36萬億元,同比增長13.3%。2月末,廣義貨幣M2余額為223.6萬億元,同比增長10.1%,增速分別比1月末和上年同期高0.7個和1.3個百分點。短期來看,國內流動性依然充足,大宗商品市場影響偏中性。

3、國內市場需求或將較快釋放

4月份,大宗商品市場需求或將進入快速釋放狀態,特別是,隨著新老基建投資拉動作用加大,鋼鐵、有色金屬等需求將迎來較好增勢,為大宗商品市場提供較好需求增量。房地產市場方面,2021年1-2月份,房地產開發投資同比增長38.3%;比2019年1-2月份增長15.7%,兩年平均增長7.6%;1-2月份房屋新開工面積同比增長64.3%;房地產開發企業土地購置面積同比增長33.0%;土地成交價款503億元,同比增長14.3%。目前來看,今年前2個月整體房地產市場表現良好,即便排除2020年同期疫情影響,今年房地產市場都取得了一個好的開端,對大宗商品市場來說無疑起到了不錯的支撐,這種支撐作用將延續一段時間。

4、碳中和給國內大宗商品市場帶來利好

我國力爭于2030年前達到碳排放峰值,努力爭取2060年前實現碳中和。基于供給和需求結構特征,鋼鐵、有色金屬等行業在上述目標下為重要關注對象,主要體現在:一是碳中和將引領部分行業第二次供給側改革;二是下游新能源行業需求如光伏、風電以及汽車等將是重要的增量需求,其對應的大宗商品需求量增速會大大提高,這是不可忽視的邊際因素。

執筆人:中國物流信息中心 李大為

相關閱讀

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(CBPI)為132.1點,環比上漲1.7%

- 2026年4月電子刊“物流標準化動態”編輯發行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環保發展論壇的通知

- 團體標準《代煎中藥配送服務規范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題