發(fā)布時(shí)間:2021-05-08 16:08:05 科技信息部

關(guān)注中物聯(lián)

關(guān)注中物聯(lián)

由中國物流與采購聯(lián)合會(huì)調(diào)查、發(fā)布的2021年4月份中國大宗商品指數(shù)(CBMI)為103.3%,較上月上升1.2個(gè)百分點(diǎn),連續(xù)四個(gè)月上升。各分項(xiàng)指數(shù)中,供應(yīng)指數(shù)和銷售指數(shù)繼續(xù)上升,庫存指數(shù)有所回落。數(shù)據(jù)顯示,需求明顯上升,生產(chǎn)活動(dòng)加快,供需銜接良好,商品庫存回落,國內(nèi)大宗商品市場(chǎng)穩(wěn)中向好的態(tài)勢(shì)進(jìn)一步顯現(xiàn)。不過,值得關(guān)注的是近期大宗商品價(jià)格不斷上漲,一方面對(duì)相關(guān)商品生產(chǎn)的刺激作用加大,但另一方面也將會(huì)提高企業(yè)的原材料采購和生產(chǎn)成本,進(jìn)而抑制需求。

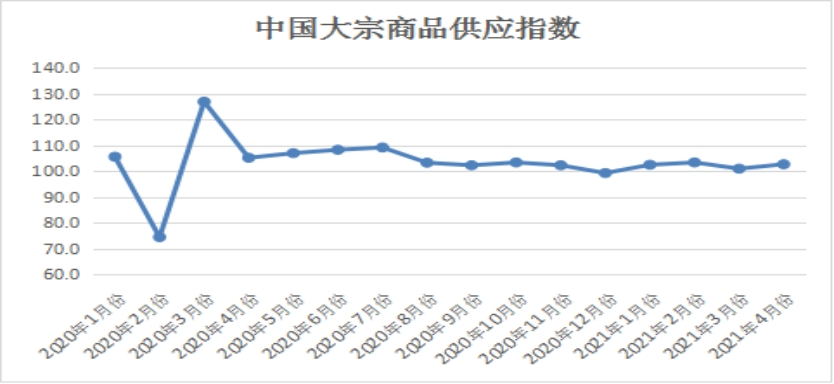

一、商品供應(yīng)繼續(xù)增加

2021年4月份,大宗商品供應(yīng)指數(shù)止跌回升,至102.7%,較上月回升1.7個(gè)百分點(diǎn),顯示國內(nèi)大宗商品供應(yīng)量有所增長(zhǎng)。從各主要商品來看,本月除能源類商品煤炭和成品油供應(yīng)量繼續(xù)減少外,其余品種均呈現(xiàn)增長(zhǎng)態(tài)勢(shì),特別是鋼鐵供應(yīng)量止跌回升。

1、利潤(rùn)提振生產(chǎn)熱情,鋼鐵供應(yīng)止跌回升

2021年4月份,鋼鐵供應(yīng)量止跌回升,當(dāng)月較上月增加2.3%,顯示隨著鋼價(jià)大幅上漲,商品生產(chǎn)利潤(rùn)空間大幅抬升,鋼廠生產(chǎn)積極性高漲,尤其是電爐鋼產(chǎn)量快速上升,市場(chǎng)供應(yīng)量開始增加。據(jù)中國鋼鐵工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2021年4月中、下旬重點(diǎn)鋼企粗鋼日均產(chǎn)量分別為232.42萬噸和239.98萬噸,連續(xù)創(chuàng)出歷史新高,旬環(huán)比分別增長(zhǎng)2.21%和3.25%,同比分別增長(zhǎng)19.10%和19.27%。進(jìn)入5月份以后,隨著需求端逐步減弱,加上原材料價(jià)格不斷提高,環(huán)保政策依然高壓,預(yù)計(jì)產(chǎn)能釋放會(huì)受到抑制。另外,鋼鐵產(chǎn)品進(jìn)口關(guān)稅調(diào)整政策正式實(shí)施后,有利于降低初級(jí)鋼鐵產(chǎn)品的進(jìn)口成本,為后期壓減國內(nèi)粗鋼產(chǎn)量創(chuàng)造了有利條件。因此,我們預(yù)計(jì)5月份市場(chǎng)供給端會(huì)有一定收縮。

2、國內(nèi)產(chǎn)能受限疊加進(jìn)口減少,煤炭供應(yīng)依然偏緊

2021年4月份,國內(nèi)煤炭供應(yīng)量較上月減少2.5%,降幅較上月擴(kuò)大1.4個(gè)百分點(diǎn)。從市場(chǎng)情況來看,目前,受安全環(huán)保檢查、治理超產(chǎn)等因素影響,上游并未出現(xiàn)明顯增產(chǎn)跡象,主產(chǎn)區(qū)產(chǎn)能并未迅速釋放。與此同時(shí),國內(nèi)進(jìn)口量大幅減少,海關(guān)總署最新公布的數(shù)據(jù)顯示,我國2021年4月份進(jìn)口煤炭2173.4萬噸,較3月份的2732.9萬噸減少559.5萬噸,環(huán)比下降20.47%。較去年同期的3094.8萬噸減少921.4萬噸,同比下降29.77%。2021 1-4月份,累計(jì)進(jìn)口9012.6萬噸,累計(jì)同比減少3649萬噸,下降28.8%。降幅較前三月擴(kuò)大0.3個(gè)百分點(diǎn)。國內(nèi)產(chǎn)能受限疊加進(jìn)口減少,導(dǎo)致國內(nèi)煤炭供應(yīng)持續(xù)偏緊。盡管進(jìn)口煤量的限制在一定程度上加劇了內(nèi)貿(mào)市場(chǎng)的情緒,可能對(duì)煤價(jià)走勢(shì)繼續(xù)造成影響。但我國也在采取積極措施,一方面,國家層面也在積極的組織主產(chǎn)區(qū)增產(chǎn)保供,改造提升鐵路運(yùn)能,加快“北煤南運(yùn)”的輸送能力;另一方面,蒙古國、俄羅斯等國家正加強(qiáng)基礎(chǔ)設(shè)施建設(shè),加強(qiáng)與中國的煤炭貿(mào)易往來,起輔助作用的進(jìn)口煤源將得到補(bǔ)充。此外,近期印度由于疫情影響導(dǎo)致部分進(jìn)口貨源分流至中國,疊加5月中旬印尼齋月結(jié)束,后續(xù)印尼煤的市場(chǎng)供應(yīng)將恢復(fù)正常,預(yù)計(jì)后續(xù)進(jìn)口煤大概率增加。綜合來看,5月份國內(nèi)煤炭市場(chǎng)供應(yīng)量將會(huì)有所增加。

3、煉廠檢修增加,成品油供應(yīng)量繼續(xù)下降

2021年4月份,成品油供應(yīng)量較上月減少3.3%,連續(xù)兩個(gè)月呈現(xiàn)下降態(tài)勢(shì),本月降幅較上月擴(kuò)大2.1個(gè)百分點(diǎn)。從生產(chǎn)情況來看,4月上旬前濟(jì)南石化和長(zhǎng)嶺石化共計(jì)1600萬噸/年的常減壓裝置將開工,然而,塔河石化、中海油惠州二期以及金陵石化共計(jì)1650萬噸/年的產(chǎn)能依然處于檢修狀態(tài),更有甚者,中石化旗下九江石化及燕山石化、中石油旗下?lián)犴樖按蟾凼⒅泻S推煜麓箝繜拸S,涉及常減壓裝置產(chǎn)能共計(jì)4850萬噸/年陸續(xù)進(jìn)入檢修期。雖然為了彌補(bǔ)國內(nèi)資源的缺口,運(yùn)行煉廠加大開工負(fù)荷,抑制主營(yíng)煉廠裝置開工率的跌幅,但原油加工量仍在減少,導(dǎo)致汽柴油產(chǎn)出減少,市場(chǎng)供應(yīng)繼續(xù)下降。隨著煉廠檢修持續(xù)進(jìn)行,預(yù)計(jì)后期市場(chǎng)供應(yīng)仍保持偏緊狀態(tài)。

4、消費(fèi)端持續(xù)向好,有色金屬生產(chǎn)狀況良好,市場(chǎng)供應(yīng)繼續(xù)增加

2021年4月份,有色金屬供應(yīng)量較上月增加3.5%,增速較上月加快1.4個(gè)百分點(diǎn),顯示當(dāng)前終端消費(fèi)持續(xù)向好,煉廠生產(chǎn)積極性較高,市場(chǎng)供應(yīng)繼續(xù)增加。從生產(chǎn)情況來看,往年5-6月份,冶煉廠將進(jìn)入集中檢修期,預(yù)計(jì)商品產(chǎn)量將會(huì)下降,市場(chǎng)供應(yīng)將會(huì)有所減少。此外,近期中國有色金屬工業(yè)協(xié)會(huì)會(huì)長(zhǎng)葛紅林表示:“最近,國家有關(guān)部門研究了《有色金屬行業(yè)碳達(dá)峰實(shí)施方案》(下稱《方案》),正在征求行業(yè)協(xié)會(huì)和企業(yè)的意見。《方案》初步提出,有色金屬行業(yè)到2025年力爭(zhēng)率先實(shí)現(xiàn)碳達(dá)峰,2040年力爭(zhēng)實(shí)現(xiàn)減碳40%,這將比全國的碳達(dá)峰時(shí)間至少提前5年。”為行業(yè)設(shè)置具體的碳達(dá)峰目標(biāo),將倒逼企業(yè)嚴(yán)控新增產(chǎn)能,并對(duì)現(xiàn)有產(chǎn)能布局進(jìn)行調(diào)整。隨著國內(nèi)有色金屬行業(yè)加快碳達(dá)峰目標(biāo)的實(shí)施,地方政府能耗“雙控”政策的推進(jìn),市場(chǎng)將面臨供給收緊的局面。

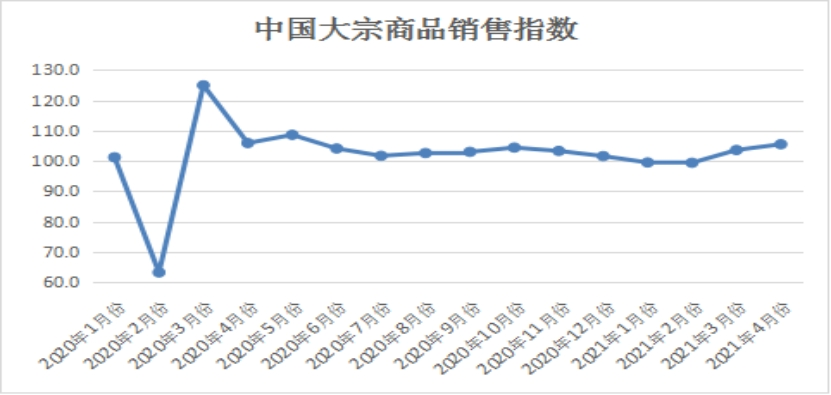

二、商品銷售情況良好

2021年4月份,大宗商品銷售指數(shù)為105.5%,較上月上升1.9個(gè)百分點(diǎn),顯示國內(nèi)大宗商品需求繼續(xù)快速釋放。4月份是傳統(tǒng)的消費(fèi)旺季,季節(jié)性需求增量和3月份延后需求量疊加,導(dǎo)致下游需求在4月份集中釋放。當(dāng)前正值一年中最適宜施工的時(shí)期,目前來看5月份需求旺盛的格局有望延續(xù)。從消費(fèi)端來看,據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-3月份,房地產(chǎn)開發(fā)投資同比增長(zhǎng)25.6%,比2019年1-3月份增長(zhǎng)15.9%,兩年平均增長(zhǎng)7.6%;1-3月份房屋新開工面積增長(zhǎng)30.1%;房地產(chǎn)開發(fā)企業(yè)土地購置面積同比增長(zhǎng)16.9%;土地成交價(jià)款809億元,下降17.3%。當(dāng)前雖然房地產(chǎn)調(diào)控政策趨向收緊,但因去年同期疫情影響,導(dǎo)致今年同比表現(xiàn)良好,并且與2019年相比今年的房地產(chǎn)市場(chǎng)同樣保持增長(zhǎng)態(tài)勢(shì)。房地產(chǎn)市場(chǎng)的超預(yù)期表現(xiàn),有力拉動(dòng)了國內(nèi)大宗商品市場(chǎng)需求的回升。本月各主要商品銷售均呈現(xiàn)增長(zhǎng)態(tài)勢(shì),特別是除汽車外,其余品種均呈現(xiàn)增速加快的態(tài)勢(shì)。

1、鋼市終端需求恢復(fù)良好

2021年4月份,鋼鐵銷售量較上月大幅增加7.1%,增速較上月加快2.4個(gè)百分點(diǎn),指數(shù)升至2020年5月份以來的最高水平,顯示鋼市終端需求恢復(fù)狀況良好。從市場(chǎng)情況來看,4月份,各地工程開工率上升,其中北方市場(chǎng)需求釋放明顯,局部地區(qū)(如雄安)開工率大增,庫存資源消化迅速。據(jù)上海卓鋼鏈調(diào)查,當(dāng)前國內(nèi)終端需求復(fù)蘇較好,北方市場(chǎng)表現(xiàn)搶眼。從監(jiān)測(cè)的滬市終端線螺采購數(shù)據(jù)來看,4月份終端日均采購量環(huán)比上升37.45%,成交持續(xù)回升。不過,隨著價(jià)格不斷攀高,市場(chǎng)恐高情緒顯現(xiàn),自4月下旬起,部分地區(qū)終端需求或所放緩。2021年4月份,鋼鐵行業(yè)PMI新訂單指數(shù)為44.4%,環(huán)比下降2.7個(gè)百分點(diǎn)。進(jìn)入5月份以后,各地集中施工效應(yīng)減弱,加之由于月內(nèi)鋼價(jià)走高,導(dǎo)致下游行業(yè)恐高情緒上升,對(duì)鋼貿(mào)商需求形成一定影響,資金回籠制約終端備貨,預(yù)計(jì)全國性的需求強(qiáng)度有所放緩。

2、鐵礦石需求有所增加,但后期或?qū)⒂隼?/span>

2021年4月份,鐵礦石銷售量較上月增加2.1%,增速較上月加快1.2個(gè)百分點(diǎn),顯示隨著鋼價(jià)大幅上漲,鋼廠生產(chǎn)積極性較高,原料需求量有所增加。從市場(chǎng)情況來看,近期,隨著鐵礦石價(jià)格瘋漲,國內(nèi)已經(jīng)釋放出遏制鐵礦石價(jià)格的最強(qiáng)信號(hào)。自2021年5月1日起,我國將對(duì)生鐵、粗鋼、再生鋼鐵原料等產(chǎn)品實(shí)行零進(jìn)口暫定稅率;同時(shí)提高硅鐵、鉻鐵、高純生鐵等產(chǎn)品的出口暫定稅率至25%、20%和15%。我國調(diào)整鋼鐵進(jìn)出口稅率,降低了鋼鐵、再生鋼鐵原料的進(jìn)口成本,擴(kuò)大鋼鐵資源進(jìn)口,既可以滿足國內(nèi)的鋼鐵消費(fèi)需求,還可以縮減國內(nèi)企業(yè)的粗鋼產(chǎn)量。屆時(shí),國內(nèi)對(duì)鐵礦石的需求或?qū)⒋鬄榻档汀?月份,鋼鐵行業(yè)PMI采購量指數(shù)為46.1%,環(huán)比下降5.0個(gè)百分點(diǎn),顯示隨著原料價(jià)格的大幅上漲,鋼廠原材料采購活動(dòng)已經(jīng)開始明顯收縮。

3、煤炭需求保持快速增長(zhǎng)態(tài)勢(shì)

2021年4月份,煤炭銷售量較上月增加6.4%,增速較上月加快2.1個(gè)百分點(diǎn),顯示隨著我國經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù),帶動(dòng)煤炭需求呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)。從市場(chǎng)情況來看,一季度,全國規(guī)模以上電廠火電發(fā)電量14379億千瓦時(shí),同比增長(zhǎng)21.1%,增速比上年同期提高29.3個(gè)百分點(diǎn),預(yù)計(jì)二季度發(fā)電量和用電量仍有較好表現(xiàn);一季度,全國煤炭消費(fèi)總量約為10.5億噸,同比增長(zhǎng)16.9%。4份,北方供暖結(jié)束,電廠開展機(jī)組檢修,但仍在運(yùn)行的機(jī)組發(fā)電量和耗煤量仍非常可觀。下游終端耗煤維持中高位,庫存低位,剛需補(bǔ)庫增多。不過,目前,正值春季,天氣轉(zhuǎn)暖,民用電負(fù)荷下降;水電的逐漸恢復(fù),火電壓力將有所減輕。隨著電廠逐漸壘庫,以及供應(yīng)的緩慢增加,煤炭市場(chǎng)需求逐漸轉(zhuǎn)為平淡。截止目前,全國重點(diǎn)電廠存煤5450萬噸,較中旬最低點(diǎn)增加了240萬噸,存煤可用天數(shù)增加了2.7天。沿海八省電廠存煤增至2324萬噸,較上周增加61萬噸。隨著電廠庫存的累積,采購積極性將減弱,對(duì)高價(jià)煤抵觸情緒增加,預(yù)計(jì)5月份國內(nèi)煤炭需求將會(huì)有所減弱。

4、淡季因素導(dǎo)致汽車銷售增速減緩,但前景良好

2021年4月份,汽車銷售量較上月增加1.7%,但增速較上月減緩0.6個(gè)百分點(diǎn)。從市場(chǎng)情況來看,4月份是傳統(tǒng)的市場(chǎng)淡季,受清明的民俗影響,購車需求不旺,另外4月份也是農(nóng)忙時(shí)節(jié),進(jìn)店量和成交率較3月均有回落。上海國際車展,大批新車首發(fā)上市,加之五一多地舉辦地方車展,消費(fèi)者持幣待購氛圍濃重。進(jìn)入5月份,隨著天氣回暖以及五一假期,消費(fèi)者外出活動(dòng)增加,疊加多地舉行車展活動(dòng)會(huì)進(jìn)一步帶動(dòng)集客增長(zhǎng),促進(jìn)區(qū)域汽車消費(fèi)。特別是政策端發(fā)力將會(huì)提振汽車消費(fèi)需求的回升。2021年全國消費(fèi)促進(jìn)月系列活動(dòng)5月1日正式啟動(dòng)。關(guān)于汽車消費(fèi)方面,商務(wù)部會(huì)同相關(guān)部門合力提出四大層面拉動(dòng)汽車消費(fèi),一是國家出臺(tái)促進(jìn)汽車銷售和使用的政策措施;二是地方政府組織開展形式多樣的汽車促銷活動(dòng),并且支持汽車更新消費(fèi),給予綜合獎(jiǎng)勵(lì)推廣新能源汽車等;三是由行業(yè)協(xié)會(huì)組織在全國范圍內(nèi)開展汽車展銷活動(dòng),中國汽車流通協(xié)會(huì)舉辦“促消費(fèi)、惠民生全國汽車巡展”,五一期間在烏魯木齊、石家莊、天津、西寧、長(zhǎng)春、佛山、沈陽、臨沂等8個(gè)地方舉辦8場(chǎng)展銷活動(dòng),5月份要舉辦近20場(chǎng)活動(dòng),全年將會(huì)舉辦100場(chǎng)左右;四是關(guān)于汽車產(chǎn)業(yè)的各個(gè)企業(yè)聯(lián)動(dòng)讓利促銷,更好地滿足人民群眾汽車消費(fèi)需求。綜合上述因素,預(yù)計(jì)5月份市場(chǎng)表現(xiàn)穩(wěn)中向好,銷量與4月份相比呈現(xiàn)上升趨勢(shì)。

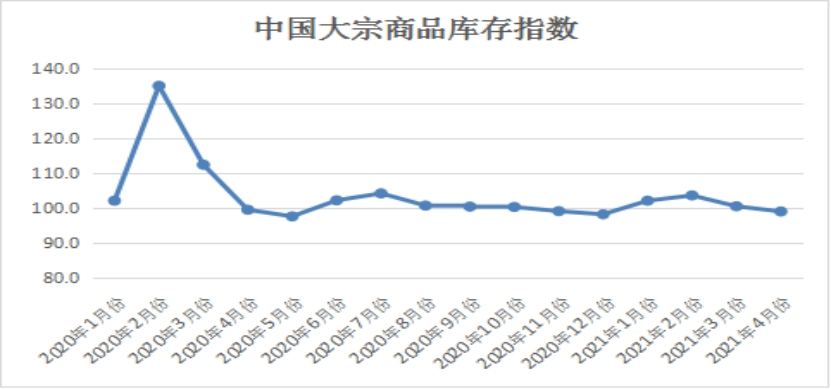

三、市場(chǎng)進(jìn)入去庫存階段

2021年4月份,大宗商品庫存指數(shù)兩連跌至99.1%,顯示前期持續(xù)處于積壓態(tài)勢(shì)的商品庫存開始減少,國內(nèi)大宗商品庫存壓力有所緩解。各主要商品中,除鐵礦石、化工和汽車庫存量略有增加外,其余品種均有不同程度的減少,且鐵礦石和化工庫存增速較上月還有所減緩。

1、需求釋放節(jié)奏加快,鋼鐵庫存繼續(xù)減少

2021年4月份,鋼鐵庫存量繼續(xù)下降,當(dāng)月較上月減少3.6%,連續(xù)兩個(gè)月呈現(xiàn)減少態(tài)勢(shì),顯示隨著各地需求釋放節(jié)奏加快,鋼鐵市場(chǎng)繼續(xù)“去庫存”。據(jù)西本新干線監(jiān)測(cè)庫存數(shù)據(jù)顯示,截至4月29日,國內(nèi)主要鋼材品種庫存總量為1638.64萬噸,較3月末下降443.19萬噸,降幅21.3%,較去年同期減少244.2萬噸,降幅12.97%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為910.79萬噸、241.02萬噸、242.51萬噸、120.15萬噸和124.17萬噸。本月國內(nèi)五大鋼材品種庫存皆出現(xiàn)不同程度的下降,其中螺紋鋼、線材降幅較為明顯。縱觀5月份,由于原材料價(jià)格不斷提高,環(huán)保政策依然高壓,預(yù)計(jì)產(chǎn)能釋放會(huì)受到抑制,不過各地集中施工效應(yīng)減弱,資金回籠制約終端備貨,預(yù)計(jì)全國性的需求強(qiáng)度將有所放緩,在此背景下,我們認(rèn)為5月份鋼鐵庫存量或?qū)⒊霈F(xiàn)一定的回升。

2、需求保持穩(wěn)中向好,鐵礦石庫存量增速減緩

2021年4月份,鐵礦石庫存量較上月增加1.9%,增速較上月減緩1.1個(gè)百分點(diǎn),顯示雖市場(chǎng)供應(yīng)充足,但近期受利潤(rùn)提振,鋼廠生產(chǎn)熱情高漲,鐵礦石需求穩(wěn)定,庫存量增速減緩,庫存壓力有所緩解。數(shù)據(jù)顯示,截止4月30日,Mysteel統(tǒng)計(jì)全國45個(gè)港口進(jìn)口鐵礦庫存為13026.69萬噸,較上一周減少293.51萬噸,較月初減少106.21萬噸。

3、供強(qiáng)需弱,汽車庫存持續(xù)上升

2021年4月份,汽車庫存量較上月增加2.4%,增速較上月加快0.8個(gè)百分點(diǎn),顯示隨著車企利潤(rùn)向好,市場(chǎng)供應(yīng)量上升,但終端需求相對(duì)偏弱,汽車庫存量持續(xù)上升。據(jù)中國汽車流通協(xié)會(huì)發(fā)布的最新一期“中國汽車經(jīng)銷商庫存預(yù)警指數(shù)調(diào)查”顯示,2021年4月份汽車經(jīng)銷商庫存預(yù)警指數(shù)為56.4%,較上月上漲0.9個(gè)百分點(diǎn),庫存預(yù)警指數(shù)位于榮枯線之上,汽車市場(chǎng)處在不景氣區(qū)間。從市場(chǎng)情況來看,4月份汽車庫存量繼續(xù)上升,主要是市場(chǎng)需求不足,銷量下滑導(dǎo)致。4月份是傳統(tǒng)的市場(chǎng)淡季,受清明的民俗影響,購車需求不旺,另外4月份也是農(nóng)忙時(shí)節(jié),進(jìn)店量和成交率較3月均有回落。上海國際車展,大批新車首發(fā)上市,加之五一多地舉辦地方車展,消費(fèi)者持幣待購氛圍濃重。日前,商務(wù)部、發(fā)改委等六個(gè)部門聯(lián)合舉辦2021年全國消費(fèi)促進(jìn)月活動(dòng),持續(xù)釋放增長(zhǎng)潛力。五一小長(zhǎng)假或?qū)⒁鹳徿嚦保A(yù)計(jì)市場(chǎng)需求和銷量將有所提升。與此同時(shí),從去年年初開始的全球缺“芯”還在持續(xù)蔓延,且開始產(chǎn)生更深層次的影響,汽車行業(yè)或掀起第二波減產(chǎn)潮。4月14日,中國汽車工業(yè)協(xié)會(huì)發(fā)布了行業(yè)內(nèi)11家汽車重點(diǎn)企業(yè)的生產(chǎn)數(shù)據(jù),不管是乘用車還是商用車,同比都產(chǎn)生了較大的跌幅。綜合來看,5月份汽車市場(chǎng)供需將會(huì)出現(xiàn)反轉(zhuǎn),預(yù)計(jì)車市庫存量將會(huì)有所下降。

綜合來看,當(dāng)前國內(nèi)大宗商品市場(chǎng)運(yùn)行形勢(shì)良好,需求釋放持續(xù)加快,商品庫存開始下降,企業(yè)預(yù)期較好,采購、生產(chǎn)等經(jīng)營(yíng)活動(dòng)積極,加之當(dāng)前全球經(jīng)濟(jì)持續(xù)復(fù)蘇,國內(nèi)經(jīng)濟(jì)繼續(xù)保持平穩(wěn)恢復(fù)態(tài)勢(shì)。在良好的供需基本面與宏觀經(jīng)濟(jì)利好的共同提振下,預(yù)計(jì)國內(nèi)大宗商品市場(chǎng)穩(wěn)中向好的基本發(fā)展態(tài)勢(shì),5月份將繼續(xù)延續(xù),商品價(jià)格或?qū)⒗^續(xù)上行,不過隨著價(jià)格持續(xù)上漲,也要防止敬畏市場(chǎng)的情緒引發(fā)的調(diào)整。

1、宏觀數(shù)據(jù)提振市場(chǎng)情緒

當(dāng)前國內(nèi)外宏觀數(shù)據(jù)利好將會(huì)繼續(xù)提振市場(chǎng)情緒。近期,美國當(dāng)周初請(qǐng)失業(yè)金人數(shù)降至疫情以來最低。美聯(lián)儲(chǔ)堅(jiān)持之前的鴿派表態(tài),市場(chǎng)對(duì)美聯(lián)儲(chǔ)加息的預(yù)期持續(xù)降溫。從國際貿(mào)易來看,反應(yīng)國際經(jīng)濟(jì)和貿(mào)易的領(lǐng)先指標(biāo)BDI,從2月10日的1303點(diǎn)反彈到4月28日的2957,反彈了127%,說明全球貿(mào)易活躍度不斷提升,全球經(jīng)濟(jì)持續(xù)復(fù)蘇。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,我國進(jìn)入2021年國民經(jīng)濟(jì)開局良好。美指和美債也接連走弱,給予大宗商品上漲空間。

美元指數(shù)之前反彈回升主要是美歐信心指數(shù)分化導(dǎo)致,目前美國疫情控制有了階段性的好轉(zhuǎn),疫苗接種進(jìn)度也是超過歐洲等國家,近期經(jīng)濟(jì)數(shù)據(jù)持續(xù)向好,通脹預(yù)期也升至新高。耶倫意外談及加息引發(fā)市場(chǎng)恐慌,但在盤后出席會(huì)議時(shí)澄清自己并非預(yù)測(cè)或推薦美聯(lián)儲(chǔ)加息,并稱通脹(上升)只是暫時(shí)性的,并不認(rèn)為會(huì)成為美國經(jīng)濟(jì)的問題。之后美聯(lián)儲(chǔ)多名高官也相繼發(fā)聲,表示近期不會(huì)加息或縮減QE規(guī)模。美聯(lián)儲(chǔ)近期表示目前政策將保持穩(wěn)定,沒有理由撤回支持措施,復(fù)蘇尚處在初步階段,這在一定程度上限制了美元的上升空間。由于美國公債收益率走低,全球股市觸及紀(jì)錄高位,尤其是五一節(jié)前美股表現(xiàn)強(qiáng)勁,助推大宗商品上漲。

2、旺季需求仍是市場(chǎng)主要驅(qū)動(dòng)力

從國內(nèi)消費(fèi)來看,3月份,社會(huì)消費(fèi)品零售總額35484億元,同比增長(zhǎng)34.2%;比2019年3月份增長(zhǎng)12.9%,兩年平均增速為6.3%,比1-3月兩年均的4.2%的增長(zhǎng)高出2.1個(gè)百分點(diǎn),說明消費(fèi)在回升。一季度家用電器和音像器材類消費(fèi)額同比增長(zhǎng)41.4%、汽車類消費(fèi)額同比增長(zhǎng)65.6%、建筑及裝潢材料類消費(fèi)額同比增長(zhǎng)48.9%,且消費(fèi)保持了良好的持續(xù)增長(zhǎng)的態(tài)勢(shì)。根據(jù)鐵路“12306”網(wǎng)站以及攜程的一些數(shù)據(jù),今年五一小長(zhǎng)假將迎來疫情后的首個(gè)旅行高峰,一些鐵路車票、航班和酒店被搶訂一空,旅游人數(shù)有望突破2.6億人次,達(dá)歷史新高。而居民收入增長(zhǎng)明顯加速(一季度居民可支配收入同比增長(zhǎng)12.2%),以及前期積累的大量超額儲(chǔ)蓄(居民存款規(guī)模比無疫情下的趨勢(shì)水平高出4萬億元),也為消費(fèi)支出的提升奠定了基礎(chǔ)。

當(dāng)前建筑業(yè)活動(dòng)正處于積極擴(kuò)張態(tài)勢(shì)中,基礎(chǔ)設(shè)施建設(shè)項(xiàng)目很多。從房地產(chǎn)來看,數(shù)據(jù)顯示地產(chǎn)的韌性依然很強(qiáng)。3月的房地產(chǎn)投資增速14.7%,施工面積增速17.4%,新開工面積增速也回升到7.3%的水平,而銷售面積增速達(dá)到38.1%、兩年均增速8.9%,房地產(chǎn)投資到位資金增速26.6%、兩年均8.2%,遠(yuǎn)比想象的要好。截止4月23日,28城商品住宅銷售面積同比增99%,相對(duì)2019年也增47%,銷售態(tài)勢(shì)仍然維持景氣表現(xiàn)。10城二手房的套數(shù)交易分別較2020年和2019年增長(zhǎng)60%和26%。

從全國制造業(yè)PMI指標(biāo)來看,4月新訂單指數(shù)52,出口訂單50.4,都處于擴(kuò)張區(qū)間,新訂單與產(chǎn)成品庫存指數(shù)的差值5.2,雖有所回落,但還是保持了一定的水平,預(yù)示5月制造業(yè)依舊會(huì)有處于擴(kuò)張的態(tài)勢(shì),因而制造業(yè)對(duì)大宗商品的需求有望維持平穩(wěn)增長(zhǎng)的態(tài)勢(shì)。

根據(jù)國家統(tǒng)計(jì)局發(fā)布數(shù)據(jù),3月份,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額7111.8億元,同比增長(zhǎng)92.3%。工業(yè)利潤(rùn)如此較高的增長(zhǎng),必定提升企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng),從而帶動(dòng)相關(guān)產(chǎn)品的需求增長(zhǎng)。

3、資金整體仍較為寬松

據(jù)央行數(shù)據(jù),3月份,人民幣貸款增加2.73萬億元,同比少增1039億元;社會(huì)融資規(guī)模增量為3.34萬億元,比上年同期少1.84萬億元;M2同比增長(zhǎng)9.4%,增速比上月末和上年同期均低0.7個(gè)百分點(diǎn);M1同比增長(zhǎng)7.1%,增速比上月末低0.3個(gè)百分點(diǎn),比上年同期高2.1個(gè)百分點(diǎn);M0同比增長(zhǎng)4.2%。一季度凈投放現(xiàn)金2229億元。從信貸數(shù)據(jù)來看,雖然3月數(shù)據(jù)表現(xiàn)略有收緊,但整體流動(dòng)性依然偏向?qū)捤桑瑢?duì)整體商品市場(chǎng)穩(wěn)步向上起到了較好的助力。當(dāng)然,在全球貨幣基數(shù)擴(kuò)大的情況下,國內(nèi)經(jīng)濟(jì)表現(xiàn)出的韌性和上升勢(shì)頭,一方面與世界經(jīng)濟(jì)大勢(shì)相符,另一方面則體現(xiàn)出在當(dāng)前全球經(jīng)濟(jì)環(huán)境下,國內(nèi)市場(chǎng)不可或缺的作用。同時(shí),從整體商品市場(chǎng)表現(xiàn)來看,價(jià)格的集體抬升,給了下游終端需求一定的成本壓力,如果能夠有效平衡,那么整體大宗商品市場(chǎng)將迎來新一輪的上升。

執(zhí)筆人:中國物流信息中心 李大為

相關(guān)閱讀

每日 推薦

- 關(guān)于召開2026物流與快遞服務(wù)國際標(biāo)準(zhǔn)化大會(huì)的通知

- 央視報(bào)道:聚焦四個(gè)方面 新版綠色物流國家標(biāo)準(zhǔn)增加這些關(guān)鍵指標(biāo)

- 胡大劍與嘉興市交通運(yùn)輸局副局長(zhǎng)傅學(xué)練一行座談交流

- 中國物流標(biāo)準(zhǔn)大講堂第54期預(yù)告:《綠色物流指標(biāo)構(gòu)成與核算方法》國家標(biāo)準(zhǔn)宣貫活動(dòng)

- 中國重要大宗商品市場(chǎng)價(jià)格變動(dòng)情況周報(bào)(260427--260430)

- 崔忠付:航空物流行業(yè)2025年回顧與2026年展望

- 2026年4月中國大宗商品價(jià)格指數(shù)(CBPI)為132.1點(diǎn),環(huán)比上漲1.7%

- 2026年4月電子刊“物流標(biāo)準(zhǔn)化動(dòng)態(tài)”編輯發(fā)行

- 三項(xiàng)《托盤連接件的試驗(yàn)方法》系列國家標(biāo)準(zhǔn)公開向社會(huì)征求意見

- 關(guān)于召開2026第九屆化工物流安全環(huán)保發(fā)展論壇的通知

- 團(tuán)體標(biāo)準(zhǔn)《代煎中藥配送服務(wù)規(guī)范》(征求意見稿)向社會(huì)公開征求意見

熱門 專題

專題

專題