發布時間:2021-12-31 09:00:35 中國物流信息中心 文韜

關注中物聯

關注中物聯

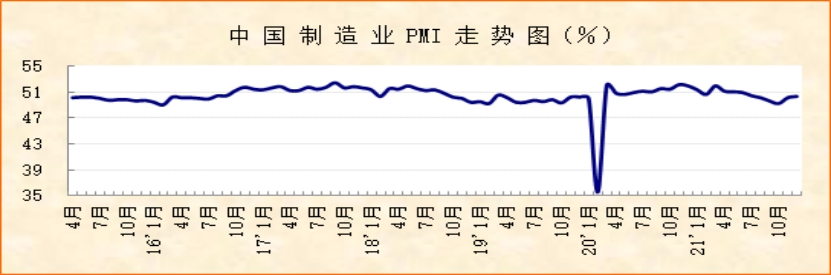

中國物流與采購聯合會、國家統計局服務業調查中心發布的2021年12月份中國制造業采購經理指數(PMI)為50.3%,較上月上升0.2個百分點,連續2個月上升。分項指數變化顯示,保供穩價措施成效繼續擴大,市場需求趨穩回升,企業生產保持增長,企業對后市預期趨升,綜合來看,經濟趨穩回升勢頭有所鞏固。從指數全年走勢來看,2021年我國經濟整體回升,年內經濟增速雖持續下行,但年底時有所趨穩,后期有回升跡象。產業結構也不斷優化。2021年經濟存在的問題主要是需求偏弱,大宗商品價格起伏較大,小型企業恢復較慢。預計2022年,經濟整體趨穩運行,增速保持在合理區間。

保供穩價成效擴大,市場價格趨于下降。12月份,保供穩價政策效果繼續擴大,能源和基礎原材料價格在增速放緩的基礎上進一步趨于下降,購進價格指數為48.1%,較上月下降4.8個百分點,年內首次降至50%以下,表明原材料價格在持續較快上升后沖高回落。企業調查顯示,反映原材料成本高的企業比重較上月下降4個百分點。上游原材料價格下降帶動產品銷售價格同步下降,出廠價格指數為45.5%,較上月下降3.4個百分點。兩個價格指數均運行在收縮區間,顯示市場價格整體下降。

市場需求繼續回穩,新動能需求加快釋放。12月份,雖然國內若干地區疫情散發,但制造業市場需求仍保持穩定回升勢頭。新訂單指數為49.7%,較上月上升0.3個百分點,連續2個月上升。從產業結構來看,新動能需求加快釋放,對有效需求的支撐作用趨于強化。裝備制造業和高技術制造業的新訂單指數分別為51.9%和56.1%,較上月上升0.2和2.9個百分點,指數不僅位于較好水平,且都有所上升,顯示新動能需求增長較快,市場較為活躍。

生產活動保持上升,帶動就業穩中有增。12月份,受市場需求回穩和原材料價格下降帶動,企業生產活動保持上升勢頭。生產指數為51.4%,較上月回落0.6個百分點,連續2個月運行在50%以上。生產指數有所回落,一個重要原因是11月需求端偏弱運行,影響到12月生產端發揮。企業原材料采購相應上升,采購量指數為50.8%,較上月上升0.6個百分點,連續2個月上升。生產活動保持上升帶動就業人數穩中有增,從業人員指數為49.1%,較上月上升0.2個百分點,同樣連續2個月上升。

企業預期趨于上升,原料儲備有所改善。12月份,受原材料價格下降、市場需求回穩等積極因素影響,企業對后市的預期趨于上升,生產經營活動預期指數為54.3%,較上月上升0.5個百分點,連續2個月上升。企業的原材料儲備也相應有所改善,為后期生產活動夯實基礎,原材料庫存指數為49.2%,較上月上升1.5個百分點,創年內最高水平。

當前需要關注的問題,一是市場需求仍有回升空間,12月新訂單指數雖連續2個月回升,但是仍處于50%以下,明顯低于同期生產指數。企業調查顯示,反映市場需求不足的企業比重較上月上升1.4個百分點,表明12月雖然是傳統消費旺季,但市場需求不及市場預期,仍有回升空間。二是小型企業壓力仍然較大。小型企業PMI為46.5%,較上月回落2個百分點,生產指數和新訂單指數均回落超過3個百分點,表明小型企業經營壓力快速加大。

從全年制造業PMI變化來看,2021年,我國經濟整體繼續回升,1-12月制造業PMI均值為50.5%,高于2019年和2020年全年均值。尤為可貴的是,經濟整體回升成果是在疫情后期經濟增速趨勢性放緩、國際大宗商品價格持續暴漲、零星疫情多點散發以及自然災害頻發等不利因素的沖擊下取得的,顯示我國經濟具備強大的韌性和活力。

從趨勢來看,由于上述不利因素的影響,2021年內經濟增速有逐季放緩勢頭,一至四季度的制造業PMI季度均值分別為51.3%、51%、50%和49.9%,說明經濟壓力持續加大。但同時要看到,到年底時,經濟已呈現趨穩回升跡象,供需兩端回升,生產成本下降,就業穩中有升,企業預期改善。中央經濟工作會議釋放出大量積極信號,并做了相應的決策部署,將有效引導和帶動經濟穩中求進發展。

從結構來看,2021年我國產業結構不斷優化,裝備制造業PMI和高技術制造業PMI全年均值分別為52%和54%,都明顯高于制造業PMI均值,且兩大行業的生產指數和新訂單指數均連續運行在較好水平,表明以裝備制造業和高技術制造業為代表的新動能發展速度不斷加快,在經濟中的比重也不斷提升,經濟結構不斷改善,高質量發展向好推進。

從問題來看,2021年我國經濟存在的問題,一是需求偏弱,一至四季度的新訂單指數均值連續下降,均明顯低于同期生產指數均值,供大于求壓力持續存在。二是大宗商品價格起伏較大,帶動原材料成本壓力不斷累積,全年購進價格指數均值為63.7%,運行在歷史高點,對生產有明顯沖擊。三是小型企業恢復較慢,盡管各級政府針對小型企業推出了一系列紓困解難政策,但小型企業恢復情況仍不樂觀,小型企業PMI 全年均值為48.6%,明顯低于同期大型企業和中型企業PMI均值,指數僅在3、4月份高于50%,其余月份均運行在50%以下,表明小型企業持續承壓運行。這些問題的解決,需要政府部門支持引導,市場大環境改善以及企業自身創新發展的共同作用。建議有關部門合理定策、精準施策,在擴內需、穩市場、保企業、強預期等方面繼續發力。

預計2022年,在統籌推進疫情防控和經濟社會發展不放松的情況下,在宏觀和微觀政策有機結合、各項改革穩步推進的帶動下,我國經濟的韌性和活力將進一步展現。市場需求將穩定釋放,生產活動穩步上升,產業結構繼續改善,新發展格局加快構建。綜合來看,2022年經濟運行有利條件和積極因素增多,整體走勢趨穩,下半年有望回升,全年經濟增速保持在合理區間。

相關閱讀

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(CBPI)為132.1點,環比上漲1.7%

- 2026年4月電子刊“物流標準化動態”編輯發行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環保發展論壇的通知

- 團體標準《代煎中藥配送服務規范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題