發布時間:2022-02-07 09:00:00 科技信息部

關注中物聯

關注中物聯

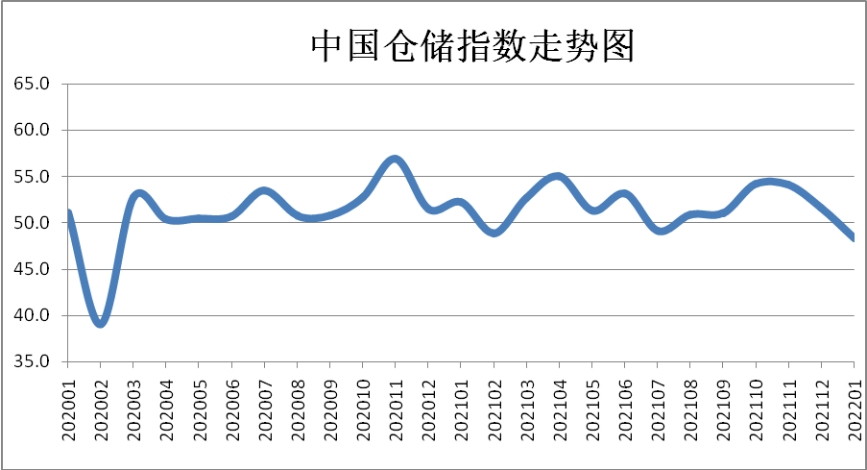

中國物流與采購聯合會和中儲發展股份有限公司聯合調查的中國倉儲指數,2022年1月份為48.3%,較上月下降3.3個百分點,時隔五個月再次落入50%以下的收縮區間,顯示倉儲行業運行壓力較前期有所加大。從分項指數看,新訂單、業務量、設施利用率、收費價格及業務活動預期等主要分項指數均保持在榮枯線以上,而期末庫存、平均庫存周轉次數指數落入榮枯線以下,其中期末庫存指數回落幅度較大,達到8.8個百分點。具體來看,有以下幾個特點:

業務需求保持穩定。1月,業務量指數為51.0%,雖然較上月下降0.7個百分點,但仍位于榮枯線以上,表明倉儲業務需求在上月高速增長的基礎上,繼續小幅上升。具體品種表現有所分化:一方面,消費品受節日因素提振,業務需求仍然表現良好;另一方面,大宗商品受季節因素影響,需求強度進一步下降。綜合來看,倉儲業務需求仍保持較為穩定的態勢。

庫存水平明顯下降。1月,期末庫存指數為45.4%,較上月下降8.8個百分點,達到近兩年來新低,反映隨著春節臨近,企業生產經營活動減少,補庫存意愿明顯下降。其中,鋼材、建材、礦產品等大宗商品,及食品、家電等消費品庫存降幅較大。平均庫存周轉次數指數為49.0%,較上月下降2.8個百分點,落入50%以下收縮區間運行,反映出商品進出庫周轉效率較前期明顯下降。從細分品種看,大宗商品中的鋼材、有色、化工,消費品中的家電等品種周轉效率降幅較大。

收費價格繼續上漲。1月,收費價格指數為53.4%,較上月上升0.5個百分點,指數延續上月回升走勢,且本月達到近兩年來新高,表明倉儲市場租金繼續上漲。收費價格的持續上漲,一方面有利于企業盈利情況的改善,另一方面也反映出市場需求仍有支撐。

后期運行壓力仍存。1月,新訂單指數為51.0%,較上月上升1.0個百分點;業務活動預期指數為53.4%,較上月上升2.8個百分點。兩項指數雖然環比均呈現回升趨勢,但指數水平較往年同期均有所下降。后期來看,2月份受工作日減少、節日因素消退、大宗商品淡季持續及部分地區疫情等因素影響,倉儲業務需求難有明顯好轉,預計后期行業運行仍有壓力。

相關閱讀

每日 推薦

- 關于召開第三屆電子信息產業供應鏈年會的通知

- 中國公路物流運價周指數報告(2025.11.21)

- 蔡進出席2025年(第二屆)中國有色金屬行業貿易物流高質量發展論壇

- 2025第十一屆醫療供應鏈大會在上海舉行

- 馬增榮:共筑韌性智慧供應鏈 共赴健康中國新征程

- 團體標準宣貫:中國物流標準大講堂第46期——《醫院院內醫療器械物流服務質量評價》《骨科耗材物流服務規范》兩項團體標準宣貫

- 2025汽車物流行業年會在重慶召開

- 國家標準《藥品冷鏈物流追溯管理要求》 (GB/T 46204-2025)解讀

- 國家標準《物流服務合同準則》 (GB/T 30333-2025)解讀

- 國家標準《物流單證基本要求》 (GB/T 33449-2025)解讀

- 中物聯發布2025年10月政策輯要

熱門 專題

專題

專題