發(fā)布時間:2022-09-05 09:00:00 科技信息部

關(guān)注中物聯(lián)

關(guān)注中物聯(lián)

由中國物流與采購聯(lián)合會調(diào)查、發(fā)布的2022年8月份中國大宗商品指數(shù)(CBMI)為102.3%,較上月回升1.0個百分點。各分項指數(shù)中,供應指數(shù)和庫存指數(shù)均出現(xiàn)回落,銷售指數(shù)則明顯回升。從指數(shù)的變化情況來看,本月CBMI回升至2021年5月份以來的最高水平,8月份國內(nèi)大宗商品市場基本面正在逐步好轉(zhuǎn),特別是需求端好于往年,加之供應端出現(xiàn)收縮,商品庫存壓力有所減弱,市場供需矛盾得到緩解,國內(nèi)大宗商品市場開始出現(xiàn)積極的變化。進入9月份,隨著傳統(tǒng)施工旺季的來臨,前期被抑制的需求將陸續(xù)恢復,全國性的需求回升有望得到保障。與此同時,國務院常委會議決定,在落實好穩(wěn)經(jīng)濟一攬子政策同時,再實施19項接續(xù)政策,形成組合效應,推動經(jīng)濟企穩(wěn)向好、保持運行在合理區(qū)間,努力爭取最好結(jié)果,這些將對市場信心帶來提振。不過值得注意的是,本月PMI顯示當前市場需求持續(xù)不足,中小企業(yè)壓力較大。另外,全球央行年會鮑威爾表態(tài)略顯強硬,緊縮預期加強。現(xiàn)階段交易邏輯“緊縮預期”強于“衰退預期”,美元指數(shù)或?qū)⒃俣茸邚姡瑢⒗丈唐返耐獠恳蛩卦黾印>C合來看,我們認為9月份國內(nèi)大宗商品市場穩(wěn)中向好的格局基本確立,商品價格有望震蕩走強,但過程不會順暢,漲幅也將有限。

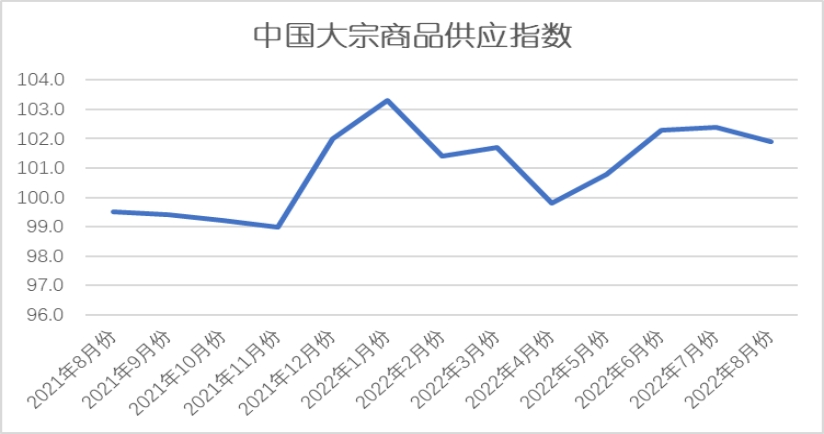

一、 供應增速有所減緩

2022年8月份,大宗商品供應指數(shù)為101.9%,較上月回落0.5個百分點,指數(shù)在連續(xù)三個月上升后,本月出現(xiàn)回落,顯示部分商品行業(yè)受到利潤收窄、疫情管控、電力緊張等因素的影響,商品產(chǎn)量開始下降,市場供應增速出現(xiàn)下滑。從各主要商品情況來看,本月有色金屬行業(yè)受電力供應緊張的影響,成為調(diào)查中唯一一個出現(xiàn)供應量下降的行業(yè),鋼鐵行業(yè)在利潤恢復的提振下,時隔兩個月后再度出現(xiàn)供應量上升的態(tài)勢,鐵礦石、煤炭、成品油和汽車供應量雖繼續(xù)增加,但增速有所減緩,化工供應量繼續(xù)增加,且增速有所加快。

1、利潤有所修復,鋼廠產(chǎn)量增加,鋼市供應回升

2022年8月份,鋼鐵供應量止跌回升,當月較上月增加1.8%,時隔兩個月后再現(xiàn)增勢。從市場情況來看,8月份,鋼廠生產(chǎn)有所恢復,產(chǎn)量止跌回升。一方面,多地高爐檢修陸續(xù)完工,停產(chǎn)高爐也得以使用,另一方面,在前期產(chǎn)量、原材料價格大幅下降后,鋼廠利潤有所恢復,企廠生產(chǎn)意愿有所復蘇。8月份,鋼鐵行業(yè)PMI生產(chǎn)指數(shù)為47.4%,環(huán)比上升21.3個百分點。據(jù)中鋼協(xié)最新數(shù)據(jù),2022年8月中旬,重點統(tǒng)計鋼鐵企業(yè)共生產(chǎn)粗鋼1996.27萬噸、生鐵1858.70萬噸、鋼材1945.95萬噸。其中粗鋼日產(chǎn)199.63萬噸,環(huán)比增長2.72%;生鐵日產(chǎn)185.87萬噸,環(huán)比增長3.84%;鋼材日產(chǎn)194.59萬噸,環(huán)比增長0.17%。從相關(guān)數(shù)據(jù)看,隨著部分高爐復產(chǎn),長流程鋼廠的產(chǎn)量將有一定提升,但短流程廠家受成本制約,增產(chǎn)動力不強,因此后期供應量存在一定的提升,預計總體上升的空間不會太大。

2、高發(fā)運令鐵礦石供應量持續(xù)增加,國內(nèi)產(chǎn)量下降令增速減緩

2022年8月份,鐵礦石供應量較上月增加4.8%,連續(xù)四個月呈現(xiàn)增加態(tài)勢,但本月增速較上月減緩1.3個百分點,結(jié)束了之前兩個月增速持續(xù)加快的走勢,不過鐵礦石供應量持續(xù)四個月增加,顯現(xiàn)當前供應壓力正在加大。從市場供應情況來看,國內(nèi)礦山因為限電及常規(guī)檢修影響,礦山產(chǎn)能利用率回落,國產(chǎn)鐵精粉產(chǎn)量環(huán)比也出現(xiàn)減量;但進口礦端,在前期高發(fā)運的支撐下,中國港口鐵礦石到港量增至1.05億噸,資源供應依然充裕。8月份國內(nèi)鐵精粉產(chǎn)量環(huán)比小幅下降,預計供應總量2290萬噸,環(huán)比降5萬噸。8月初華北、西北區(qū)域礦山雖有恢復生產(chǎn),開工率小幅回升,但月中華北、華東區(qū)域常規(guī)檢修增多,整體精粉產(chǎn)量下降;西北區(qū)域市場需求不佳,生產(chǎn)積極性偏低,西南區(qū)域受限電影響,個別礦山有停產(chǎn)現(xiàn)象,故8月精粉產(chǎn)量小幅下降。8月份全球鐵礦石發(fā)運量環(huán)比回落,發(fā)運下降390萬噸至1.3億噸,折算日均發(fā)運量419萬噸/日。其中澳礦發(fā)運量環(huán)比微降83萬噸,本月發(fā)運總量7756萬噸;巴西鐵礦石發(fā)運連續(xù)同步回落,發(fā)運量環(huán)比減少127萬噸至3205萬噸;除澳巴外礦石發(fā)運減量最大,本月發(fā)運2035萬噸,環(huán)比減少178萬噸。不過,8月份中國45鐵礦石到港量環(huán)比進一步增加。8月份中國45港到港總量10525萬噸,環(huán)比增加442萬噸。其中澳礦到港量環(huán)比增加,本月到港量7390萬噸,環(huán)比增加384萬噸;巴西礦到港量環(huán)比增加20萬噸至1979萬噸;除澳巴以外的鐵礦石到港量1115萬噸,環(huán)比基本持平。展望9月份,在限電及礦山檢修結(jié)束后,國產(chǎn)鐵精粉產(chǎn)量將再次回升;而由于礦山檢修及前期發(fā)運節(jié)奏偏低的影響,9月份中國港口鐵礦石到港量或?qū)⒊霈F(xiàn)小幅縮減,整體國內(nèi)鐵礦石供應量環(huán)比或呈現(xiàn)小幅下降趨勢,市場供應壓力有望得到一定的緩解。

3、受主產(chǎn)區(qū)疫情影響,煤礦開工下滑,煤炭供應增速明顯回落

2022年8月份,煤炭供應量較上月增加0.8%,增速較上月減緩3.4個百分點。從供應端的情況來看,據(jù)國家統(tǒng)計局最新數(shù)據(jù)顯示,1-7月累計原煤產(chǎn)量25.6億噸,同比增長11.5%。7月份,全國原煤產(chǎn)量3.7億噸,同比增長16.1%,增速比上月加快0.8個百分點,日均產(chǎn)量1202萬噸,隨著煤炭保供穩(wěn)價政策深入推進,原煤生產(chǎn)繼續(xù)保持較快增長。從分省數(shù)據(jù)來看,1-7月山西、內(nèi)蒙古、陜西、新疆、貴州5省原煤產(chǎn)量合計為214595.8萬噸,占全國總產(chǎn)量的83.8%。其中,山西、內(nèi)蒙古、陜西、新疆、貴州原煤產(chǎn)量累計同比分別增長9.7%、16.0%、6.8%、32.5%和1.4%。全國原煤產(chǎn)量不斷增長,煤炭供應方面明顯增加。據(jù)Mysteel煤礦開工數(shù)據(jù)顯示,截止8月26日,全國528家煤礦開工率為85.8%,周環(huán)比降1.2%,受連續(xù)強降雨、部分地區(qū)疫情防控及安全檢查趨嚴,上游煤礦生產(chǎn)和發(fā)運受限,疊加煤礦以中長協(xié)合同兌現(xiàn)為主,市場煤炭供應趨緊。后期隨著疫情管控措施解除,加之新月煤管票額度釋放,停產(chǎn)煤礦逐步恢復正常生產(chǎn)銷售,產(chǎn)地市場煤炭供應將有所好轉(zhuǎn)。

4、電力緊張導致停產(chǎn)、減產(chǎn),有色金屬供應下降

2022年8月份,有色金屬供應量較上月減少1.5%,時隔兩個月后再現(xiàn)下降態(tài)勢,是我們統(tǒng)計的重點商品中唯一一個出現(xiàn)供應量下滑的行業(yè),顯示由于電力供應緊張,冶煉企業(yè)商品產(chǎn)出受限,市場供應趨緊。從電解銅供應情況來看,2022年8月國內(nèi)銅市場由于電力供應緊張,導致銅冶煉企業(yè)電解銅產(chǎn)出受限,8月產(chǎn)量較月初預計量下降明顯。據(jù)Mysteel數(shù)據(jù)統(tǒng)計,調(diào)研國內(nèi)44家冶煉企業(yè)樣本,總涉及產(chǎn)能1147萬噸,覆蓋率94.5%。數(shù)據(jù)顯示:2022年8月國內(nèi)電解銅實際產(chǎn)量88.05萬噸,同比增長2.9%,環(huán)比下降0.7%;據(jù)調(diào)查,8月供電緊張主要市場在湖北、云南、安徽、浙江等地,其市場均有大型銅冶煉企業(yè),而冶煉企業(yè)在生產(chǎn)電解銅的電解過程當中,電力輸出及穩(wěn)定尤為重要。由于此次電力供應緊張局勢較往年更加嚴峻,其中部分地區(qū)電力供應已影響到居民生活用電,因此工業(yè)用電降負幅度較為明顯,從而使冶煉企業(yè)生產(chǎn)受損;另有江西市場因疫情及靜態(tài)管理的干擾,冶煉企業(yè)雖產(chǎn)量未有受損,但企業(yè)運輸過程已然有所影響,對后期市場階段性供應產(chǎn)生制約。8月末,隨著氣溫的逐步下降,以及部分地區(qū)雨水的增加,電力供應緊張局勢明顯緩解;進入9月,產(chǎn)量受損冶煉企業(yè)基本恢復,且延續(xù)高產(chǎn)能利用率生產(chǎn);不過企業(yè)表示,8月受損量難以在后期全部補回;其因一方面冶煉企業(yè)產(chǎn)能利用率已處于高位,繼續(xù)上升空間有限;其次市場冷料供應較為緊張,優(yōu)質(zhì)資源短缺;最后市場疫情干擾性仍存,一定程度上給提產(chǎn)造成困難。不過9月銅冶煉企業(yè)高產(chǎn)延續(xù)下,預計電解銅產(chǎn)量環(huán)比回升明顯,或達到7月高產(chǎn)水平,月產(chǎn)量突破90萬噸。從電解鋁的情況來看,8月份夏季持續(xù)高溫天氣,使得四川省電解鋁企業(yè)全部減產(chǎn);加之四川整體蓄水量和來水預期較低,導致電解鋁企業(yè)復產(chǎn)較慢,短期內(nèi)供應恢復難度較大。與此同時,從云南一鋁企業(yè)處了解到,云南省再度對企業(yè)下達壓低負荷生產(chǎn)的要求。進入四季度,倘若電力緊張、鋁廠減產(chǎn)的情況再現(xiàn),鋁價將重獲上漲動力;而對于枯水期再度出現(xiàn)缺電的預期也會漸強并支撐價格。不僅如此,鋁價毫無規(guī)律的大跌,將會在一定程度上影響電解鋁新投、復產(chǎn)的腳步,這也給未來電解鋁市場供應端帶來些許挑戰(zhàn)。從8月27號左右開始,四川省的鋁加工企業(yè)陸續(xù)復工復產(chǎn)。但值得注意的是,由于川內(nèi)的鋁水供應受限,當?shù)劁X棒企業(yè)復產(chǎn)進度較為緩慢。面對這窘境,部分鋁棒企業(yè)只能購買鋁錠+廢鋁的形式來完成生產(chǎn)。但作為鋁型材企業(yè)比較集中的大省,單靠內(nèi)循環(huán)來完成供需平衡是很困難的,這就意味著要從周邊省份進行“調(diào)貨”來滿足市場需求。在四川省電解鋁企業(yè)復產(chǎn)完成之前,西北地區(qū)的鋁水鑄棒量會明顯提升,而對應的是鋁錠鑄錠量減少。未來,我們將會看到電解鋁庫存累庫速度會低于市場預期。從鋅冶煉端方面看,現(xiàn)在國內(nèi)鋅錠實際日產(chǎn)量在1.5萬噸左右,從月底開始,四川、湖南地區(qū)鋅冶煉廠開始陸續(xù)接到通知,近日開始恢復正常生產(chǎn),預計較上周恢復增加2700噸/天,國內(nèi)占比18%。另外安徽、陜西、內(nèi)蒙古地區(qū)有鋅冶煉廠檢修完成恢復生產(chǎn)。總的來看,鋅供應緊張問題緩解。

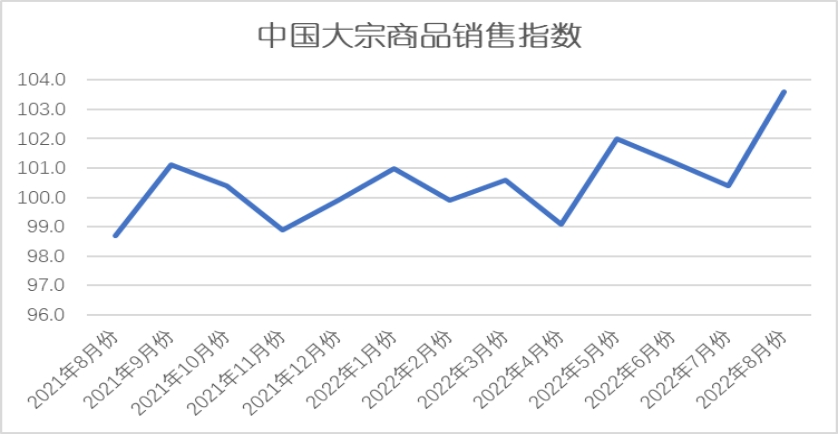

二、市場需求明顯恢復

2020年8月份,大宗商品銷售指數(shù)反彈至103.6%,較上月回升3.2個百分點,升至2021年5月份以來的最高水平,顯示市場淡季不淡,終端及貿(mào)易商的采購意愿有所增強,市場需求有所回暖。不過,值得注意的是,本月指數(shù)強勢回升,我們認為和基數(shù)較低也有一定的關(guān)系,需求是否全面恢復,仍需時間的檢驗。從各主要商品情況來看,本月各主要監(jiān)測行業(yè)銷售量均呈現(xiàn)全面上升的走勢,其中鐵礦石和煤炭呈現(xiàn)觸底反彈的格局,其余品種均繼續(xù)增加,且增速均有所加快。

作為大宗商品的主要銷售終端的房地產(chǎn)行業(yè)面臨較大壓力,對大宗商品需求的支撐趨于弱化,1-7月份,房地產(chǎn)開發(fā)投資同比下降6.4 %,房屋新開工面積下降36.1% ,7月單月的房地產(chǎn)開發(fā)景氣指數(shù)為95.26,創(chuàng)下年內(nèi)最低點。雖然近期國內(nèi)多地出臺放松限購政策,但對房地產(chǎn)市場提振相對有限,購房者信心嚴重不足,這大大減弱了大宗商品需求的支撐力度。

進入9月份,隨著各地氣溫逐步下降,影響施工的因素趨于消退,前期持續(xù)受到抑制的需求有望出現(xiàn)一定程度的釋放。在各地政府繼續(xù)落實穩(wěn)經(jīng)濟政策的帶動下,基建項目將加快落地,汽車將繼續(xù)恢復,海運向好發(fā)展也帶動船舶產(chǎn)業(yè)加快增長,房地產(chǎn)雖仍面臨較大壓力,但隨著下半年“保交房”政策及專項資金的陸續(xù)投放,房地產(chǎn)市場在低位或迎來一定支撐。結(jié)合來看,9月份大宗商品需求有望繼續(xù)改善。但也要看到,目前我國實體經(jīng)濟壓力較大,尤其部分商品產(chǎn)業(yè)鏈供需矛盾仍然較為突出,且目前的貨幣投放針對性還有縮減,因此短期內(nèi)大宗商品市場實質(zhì)性改善空間有限,或?qū)⒗^續(xù)處于偏弱格局。

1、旺季預期強烈,終端需求繼續(xù)向好

2022年8月份,鋼鐵銷售量較上月增加5.9%,增速較上月加快1.5個百分點,連續(xù)三個月呈現(xiàn)增速加快的態(tài)勢。從市場情況來看,8月份,全國終端需求繼續(xù)環(huán)比增加,市場活躍度有所提升。不過,因大范圍高溫天氣影響,加上多地疫情復發(fā),需求總體并未如預期般放量。一方面,月內(nèi)穩(wěn)經(jīng)濟政策穩(wěn)步推進,鋼材市場運行環(huán)境有所改善,但多地高溫天氣、疫情多點散發(fā)以及電力能源緊張等因素對下游需求釋放有所抑制。另一方面,作為主要用鋼大戶的房地產(chǎn)行業(yè)面臨較大壓力,對鋼材需求的支撐趨于弱化。8月份,鋼鐵行業(yè)PMI新訂單指數(shù)為43.1%,較上月上升17.2個百分點,指數(shù)明顯回升。從監(jiān)測的滬市終端線螺采購數(shù)據(jù)來看,8月份上海終端采購環(huán)比回升27.4%,但回升比率高的一個重要原因是前期基數(shù)過低,實際需求恢復有限,采購量低于往年同期水平。整個8月份,終端需求端穩(wěn)中向好,但投機需求相對謹慎,市場炒作沒有升溫。進入9月份后,隨著天氣的轉(zhuǎn)涼,預計工地消耗會加快,我們預計9月需求量環(huán)比8月繼續(xù)回升。

2、鋼廠生產(chǎn)恢復帶動原材料采購回升,鐵礦石銷售量止跌回升

2022年8月份,鐵礦石銷售量止住連續(xù)兩個月的跌勢,開始反彈,當月銷售量較上月增加3.5%,顯示隨著國內(nèi)鋼廠盈利面擴大后,前期停產(chǎn)檢修高爐陸續(xù)復產(chǎn),生產(chǎn)恢復也帶動原材料采購的回升。8月份,鋼鐵行業(yè)PMI采購量指數(shù)為43.7%,環(huán)比上升16.9個百分點。從市場情況來看,8月隨著鋼廠逐漸扭虧為盈,上月由于虧損而停產(chǎn)的高爐陸續(xù)復產(chǎn),鐵水產(chǎn)量呈現(xiàn)持續(xù)大幅恢復的態(tài)勢,截至8月26日,Mysteel統(tǒng)計247家鋼廠樣本預計8月鐵水產(chǎn)量總量環(huán)比上月增加126萬噸至6982萬噸,累計同比下降3048萬噸,降幅5.27%。日均鐵水產(chǎn)量環(huán)比增加4.1萬噸/天至225.2萬噸/天,增幅1.8%。具體到區(qū)域來看,本月產(chǎn)量增量主要在華北、華東和西北地區(qū),東北和華中地區(qū)產(chǎn)量下降。8月共新增復產(chǎn)高爐77座,涉及日均鐵水產(chǎn)能27萬噸/天,其中有46座是7月受利潤影響而停產(chǎn)的高爐,涉及產(chǎn)能約15萬噸/天,區(qū)域上主要集中在山西、河北、江蘇、河南和山東。共停產(chǎn)21座高爐,涉及日均鐵水產(chǎn)能8萬噸/天,區(qū)域上主要集中在河北、遼寧和內(nèi)蒙古地區(qū),據(jù)了解,停產(chǎn)高爐部分是由于利潤虧損,也有部分是由于限產(chǎn)。8月疏港在復產(chǎn)推動下,也呈現(xiàn)持續(xù)增加的趨勢。截至8月26日,Mysteel統(tǒng)計中國45港8月疏港量預計8560萬噸,日均疏港環(huán)比增加5萬噸/天至276.1萬噸/天,增幅1.9%。由于鋼廠雖然利潤轉(zhuǎn)正但是整體偏低且逐漸有回到盈虧線水平的趨勢,因此采購和提貨均少量多次為主,同時采購品種較上月比中品粉礦增加低品粉礦減少,因此疏港增幅基本持平于鐵水。從區(qū)域上看,疏港增量主要在華北和華東地區(qū)。展望9月份,多數(shù)鋼廠進入微利階段,我們認為鋼廠仍有復產(chǎn)動力,9月鐵水均值或?qū)⑦_到233萬噸。

3、終端用戶剛需采購增加,煤炭需求止跌回升

2022年8月份,煤炭銷售指數(shù)止跌回升,反彈至2022年2月份以來的最高點,當月銷售量較上月增加2.6%。從市場情況來看,本月國內(nèi)高溫天氣延續(xù),下游電廠煤炭日耗保持年內(nèi)高位水平,疊加水電發(fā)力減弱,同時也迎來了工業(yè)用電的復蘇,令煤炭市場銷售狀況明顯好轉(zhuǎn)。據(jù)統(tǒng)計,截止8月26日,全國173家電廠樣本區(qū)域存煤總計2702.7萬噸,日耗156.5萬噸,可用天數(shù)17.3天。8月份,國內(nèi)高溫天氣延續(xù),電廠煤炭日耗再次沖高,主要省市電廠庫存高位去庫,南方電廠補庫需求大,長協(xié)煤拉運積極,月末隨著冷空氣南下發(fā)力,疊加9號臺風“馬鞍”在廣東登陸后,南方高溫回落,民用電負荷降低,不過,同時也迎來了工業(yè)用電的復蘇,電廠日耗仍處高位,庫存去化加快,但存煤可用天數(shù)仍然處于安全范圍之上,在高供煤量下,庫存壓力較小。進入9月份,后續(xù)南方氣溫快速回落,居民用電需求將明顯下降,但非電行業(yè)錯峰生產(chǎn)后將有序復產(chǎn),預計煤炭需求仍有提升,但增幅有限。

4、中下游備貨積極,成品油銷售量繼續(xù)增加

2022年8月份,成品油銷售量較上月增加2.7%,連續(xù)五個月呈現(xiàn)增長態(tài)勢,當月銷售增速較上月加快1.0個百分點,指數(shù)達到2021年11月份以來的最高水平,顯示成品油需求狀況良好。這主要是一方面是中下游積極備貨帶動煉廠及主營銷售公司庫存下降,近五輪成品油零售價下調(diào)以及開學季來臨對汽油需求存一定支撐;隨著部分海域休漁期結(jié)束,基建、工礦開工逐漸恢復,柴油需求穩(wěn)步回升。另一方面,上游原油走勢強勁,俄烏沖突及臺海問題所帶來的資源緊張擔憂導致國內(nèi)主營銷售重點保供為主。需求方面,即將到來的“三秋”及各項基建工程“金九銀十”趕工帶動柴油需求增加,但疫情的不確定性對于中游貿(mào)易環(huán)節(jié)操作量帶來一定影響。展望后市,經(jīng)濟前景憂慮如影隨形,美聯(lián)儲9月加息可能仍將帶來壓力,但消費旺季尚未結(jié)束,且最新發(fā)布的8月26日當周EIA庫存數(shù)據(jù)仍存下降趨勢,國際油價仍存支撐。國內(nèi)多地汽柴油價格上漲,9月份或?qū)⒂瓉硪徊ㄆ裼托枨笤鲩L小高峰。這主要是,9月份正處傳統(tǒng)消費旺季,期間受院校開學及中秋國慶雙節(jié)提振,私家車出行半徑增加,汽油需求大概率維持穩(wěn)好發(fā)展;柴油方面,雖受制于限價約束,整體上行幅度逐步緩和,但在剛需用油量穩(wěn)步提升帶動下,其價格亦有望保持堅挺運行。另外,新一輪的調(diào)價窗口亦將于2022年9月6日24時再度開啟,且上調(diào)預期顯著,后市仍相對樂觀。由此來看,短期內(nèi)國內(nèi)成品油市場或?qū)⒕S持高位運行態(tài)勢,同時仍需及時關(guān)注市場各類消息的調(diào)整動向。

5、政策拉動效應明顯,車市淡季不淡,銷售增速加快

2022年8月份,汽車銷售量較上月增加3.3%,增速較上月加快0.9個百分點,連續(xù)四個月呈現(xiàn)銷售量增加的局面。從市場情況來看,8月份,車市延續(xù)上月淡季不淡良好趨勢。在車購稅減半政策及地方補貼政策、廠商促銷聯(lián)動作用下,車市持續(xù)回暖。多省持續(xù)高溫天氣及疫情抬頭,南方部分地區(qū)消費者受傳統(tǒng)習俗影響不在本月購車,對客流及銷量產(chǎn)生影響。一系列車展舉辦,以及新車投放加速,吸引消費者對車市的關(guān)注度,有利于激發(fā)購車熱情,提振汽車銷量。據(jù)中國汽車工業(yè)協(xié)會根據(jù)重點企業(yè)上報的周報數(shù)據(jù)推算,2022年8月汽車銷量為229.5萬輛,同比增長27.2%;2022年1-8月,汽車銷量為1677.2萬輛,同比增長1.2%。展望后市,9月份是傳統(tǒng)旺季,車購稅減半政策和地方促進消費政策持續(xù)發(fā)力,疊加多地車展啟動、新車集中投放,市場需求將有所提升。由于多地疫情抬頭,成都國際車展暫停,部分購車需求將延遲釋放,但9月份車市增長趨勢不變,預計增長10-15%。

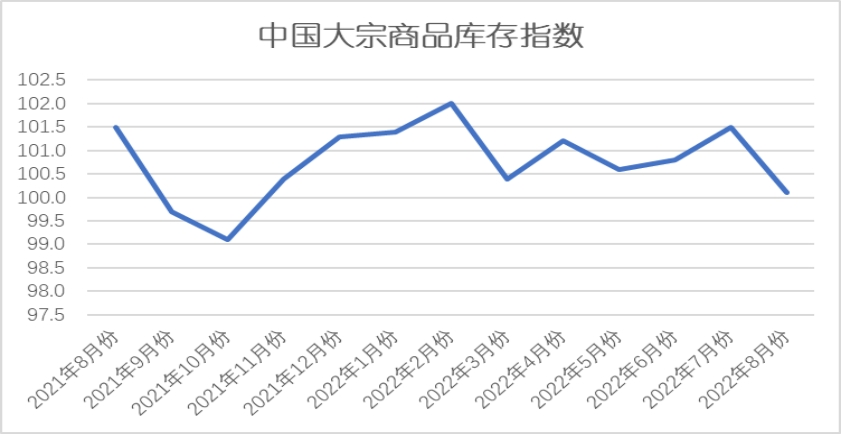

三、商品庫存壓力減緩

2022月8月份,大宗商品庫存指數(shù)為100.1%,較上月回落1.4個百分點,指數(shù)跌至2021年11月份以來的最低點,顯示隨著供給端增速減緩,消費端開始回暖,市場供需銜接逐漸順暢,供求關(guān)系有所改善,商品庫存壓力有所緩解。各主要商品中,鋼鐵庫存量繼續(xù)下降,但降幅有所收窄,煤炭和成品油庫存量分別時隔五個月和九個月后再度下降,鐵礦石、有色金屬和汽車庫存量雖繼續(xù)增加,但增速有所減緩,化工庫存量繼續(xù)增加,增速連續(xù)兩個月加快。

1、需求持續(xù)回暖,鋼市庫存繼續(xù)下降

2022年8月份,鋼鐵庫存量較上月減少1.7%,連續(xù)三個月下降,但本月降幅較上月收窄1.3個百分點。從市場情況來看,基建、水利等需求繼續(xù)改善,房地產(chǎn)行業(yè)下滑勢頭放緩,8月份鋼鐵市場總體需求環(huán)比有所增長。雖局部鋼廠復產(chǎn),但受成本制約,產(chǎn)量回升空間有限。因此本月鋼市繼續(xù)呈現(xiàn)“去庫存化”的格局。據(jù)西本資訊監(jiān)測庫存數(shù)據(jù)顯示,截至8月26日,國內(nèi)主要鋼材品種庫存總量為1144.33萬噸,較7月末下降179.41萬噸,降幅13.6%,較去年同期減少352.55萬噸,降幅23.6%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為510.24萬噸、120.64萬噸、256.62萬噸、137.28萬噸和119.73萬噸。本月國內(nèi)五大品種庫存皆呈下降態(tài)勢,其中螺紋、線材、熱軋庫存降幅顯著。進入9月份以后,供給端回升是大概率事件,需求端也有提升的動力,在供需雙雙增長的情況下,庫存消化程度取決于二者的強度,綜合來看,預計庫存仍將處于整體下降的態(tài)勢。

2、需求增幅仍未超過供應增量,鐵礦石庫存繼續(xù)增加,但增速放緩

2022年8月份,鐵礦石庫存量較上月增加2.1%,增速較上月減緩3.5個百分點,顯示需求增幅仍未超過供應增量,因此鐵礦石庫存仍然以累庫為主,但累庫幅度相比上月出現(xiàn)縮減。從鐵礦石庫存量的情況來看,截至8月26日,Mysteel統(tǒng)計45港港口庫存總量13815.99萬噸,環(huán)比上月底累庫281.44萬噸,在港船舶增13條至82條,整體上港口庫存依舊延續(xù)累庫趨勢,但累庫幅度較上月出現(xiàn)明顯回落。雖然本月下旬因為短周期中港口到港規(guī)模縮減明顯,而需求繼續(xù)增加,導致港口庫存出現(xiàn)小幅降庫趨勢;但整月內(nèi)港口到港規(guī)模尚可,加上鋼廠復產(chǎn)謹慎,需求放量有限,最終不改全月港口庫存累庫趨勢。從目前市場情況來看,后期鋼廠需求仍在擴大,供應總量的縮減伴隨著需求規(guī)模的擴大,預計9月份鐵礦石庫存或迎來階段性下降。

3、需強供弱,煤炭庫存再現(xiàn)下降格局

2022年8月份,煤炭庫存量較上月減少1.6%,時隔六個月后再現(xiàn)下降格局,本月煤炭庫存量指數(shù)跌至2021年7月份以來的最低水平,顯示煤炭市場供需格局明顯好轉(zhuǎn)。從動力煤市場情況來看,8月份以來,港口庫存持續(xù)回落,隨著迎峰度夏保供工作的推進,環(huán)渤海港口煤炭調(diào)入量、吞吐量都有所回升,但由于主產(chǎn)區(qū)受強降雨影響生產(chǎn)受限,而國內(nèi)多地高溫創(chuàng)下歷史新高,居民用電需求再沖高位,疊加四川水電發(fā)力減弱,國內(nèi)對火電的依賴進一步提升,部分終端用戶加快補庫節(jié)奏,在調(diào)出明顯好于調(diào)進的情況下,港口庫存不斷去化。據(jù)統(tǒng)計,截止8月26日,全國55港動力煤庫存共計4842.2萬噸,周環(huán)比減185.4萬噸,年同比增434.1萬噸。其中東北港口庫存181.2萬噸,周環(huán)比增0.5萬噸;環(huán)渤海庫存2309.4萬噸,周環(huán)比減64.2萬噸;華東港口庫存855.4萬噸,周環(huán)比減55.3萬噸;江內(nèi)港口庫存612.2萬噸,周環(huán)比減16.4萬噸;華南港口庫存884萬噸,周環(huán)比減50萬噸。從當前情況來看,市場供需雖出現(xiàn)明顯好轉(zhuǎn),但基礎(chǔ)較為薄弱,特別是隨著主產(chǎn)區(qū)疫情逐步得到控制,預計后期供應將會增加,而隨著天氣逐漸轉(zhuǎn)涼,居民用電將會減弱,庫存能否繼續(xù)下降仍存不確定性。

4、需求淡季不淡,持續(xù)發(fā)力,車市庫存增速放緩

2022年8月份,車市庫存量較上月增加2.1%,增速較上月減緩1.6個百分點。從市場情況來看,8月份,雖車市供應量繼續(xù)增加,但在車購稅減半政策及地方補貼政策、廠商促銷聯(lián)動作用下,車市持續(xù)回暖,車市延續(xù)上月淡季不淡良好趨勢,受此提振,汽車庫存量增速有所減緩。據(jù)中國汽車流通協(xié)會發(fā)布的最新一期“中國汽車經(jīng)銷商庫存預警指數(shù)調(diào)查”VIA(Vehicle Inventory Alert Index)顯示,2022年8月中國汽車經(jīng)銷商庫存預警指數(shù)為54.7%,同比上升3.0個百分點,環(huán)比上升0.3百分點,庫存預警指數(shù)位于榮枯線之上。9月份是傳統(tǒng)旺季,車購稅減半政策和地方促進消費政策持續(xù)發(fā)力,疊加多地車展啟動、新車集中投放,市場需求將有所提升,但當前車市供應也在發(fā)力,綜合來看,預計車市庫存量仍將呈現(xiàn)增速放緩的格局。

從以上情況來看,8月份國內(nèi)大宗商品市場基本面正在逐步好轉(zhuǎn),特別是需求端好于往年,加之供應端出現(xiàn)收縮,商品庫存壓力有所減弱,市場供需矛盾得到緩解。進入9月份,隨著傳統(tǒng)施工旺季的來臨,前期被抑制的需求將陸續(xù)恢復,而穩(wěn)增長政策落地提速將拉動基建、水利、城建等投資,全國性的需求回升有望得到保障,基本面將會繼續(xù)好轉(zhuǎn)。與此同時,國務院常委會議決定,在落實好穩(wěn)經(jīng)濟一攬子政策同時,再實施19項接續(xù)政策,形成組合效應,推動經(jīng)濟企穩(wěn)向好、保持運行在合理區(qū)間,努力爭取最好結(jié)果,這些將對市場信心帶來提振。不過值得注意的是,本月PMI顯示當前市場需求持續(xù)不足,中小企業(yè)壓力較大。國務院常務會議釋放利好政策,重在督促落實,總的來看,當前增量政策有限,重點是用好存量政策。全球央行年會鮑威爾表態(tài)略顯強硬,緊縮預期加強。現(xiàn)階段交易邏輯“緊縮預期”強于“衰退預期”,美元指數(shù)或?qū)⒃俣茸邚姡丈唐返耐獠恳蛩卦黾印?/span>

1、國內(nèi)經(jīng)濟運行緩中趨穩(wěn) 恢復基礎(chǔ)仍不牢固

中國物流與采購聯(lián)合會、國家統(tǒng)計局服務業(yè)調(diào)查中心發(fā)布的2022年8月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.4%,較上月上升0.4個百分點,經(jīng)濟運行呈緩中趨穩(wěn)勢頭。分項指數(shù)變化顯示,企業(yè)生產(chǎn)活動持穩(wěn)運行,原材料和產(chǎn)成品價格繼續(xù)下降,消費品制造業(yè)持續(xù)較快增長。當前經(jīng)濟面臨的主要問題是恢復基礎(chǔ)不牢固,市場需求持續(xù)不足,中小企業(yè)壓力較大。一是市場需求持續(xù)不足,經(jīng)濟回升動力偏弱。今年以來,我國經(jīng)濟持續(xù)面臨市場需求不足問題,8月份,盡管消費品制造業(yè)需求較好釋放,但受高溫天氣以及疫情多點散發(fā)等因素影響,市場需求仍有所偏弱,新訂單指數(shù)為49.2%,雖較上月回升0.7個百分點,仍處于50%以下。企業(yè)調(diào)查顯示,反映市場需求不足的企業(yè)比重為54.4%,連續(xù)5個月上升。從行業(yè)來看,裝備制造業(yè)和高技術(shù)制造業(yè)的新訂單指數(shù)都較上月有所下降,表明新動能需求增速有所放緩,基礎(chǔ)原材料行業(yè)新訂單指數(shù)雖較上月有所上升,仍保持在44%以下,基礎(chǔ)原材料市場需求相對疲軟。綜合來看,市場需求整體持續(xù)不足,經(jīng)濟回升動力偏弱。二是中小企業(yè)壓力較大,保市場主體仍需進一步加強。今年以來,為保市場主體,政府推出一系列退稅緩費、融資支持、紓困穩(wěn)崗、保通保暢政策,并取得較好成果,但是在經(jīng)濟下行壓力加大、疫情影響持續(xù)的情況下,中小企業(yè)仍面臨較大壓力。8月份,大型企業(yè)PMI為50.5%,較上月上升0.7個百分點,對宏觀經(jīng)濟有較強的支撐作用,但中型企業(yè)PMI為48.9%,雖較上月上升0.4個百分點,仍位于49%以下,生產(chǎn)指數(shù)和新訂單指數(shù)也都運行在49%以下,小型企業(yè)PMI為47.6%,不僅運行在48%以下,還較上月下降0.3個百分點。當前中小企業(yè)持續(xù)偏緊運行,困難較為突出,保市場主體、助力企業(yè)紓困工作仍需進一步加強。

8月22日央行召開部分金融機構(gòu)貨幣信貸形勢分析座談會要求: (1)主要金融機構(gòu)特別是國有大型銀行要強化宏觀思維,充分發(fā)揮帶頭和支柱作用,保持貸款總量增長的穩(wěn)定性。要增加對實體經(jīng)濟貸款投放。 (2)要保障房地產(chǎn)合理融資需求。(3)政策性開發(fā)性銀行要用好政策性開發(fā)性金融工具,加大對網(wǎng)絡/產(chǎn)業(yè)升級/城市基礎(chǔ)/農(nóng)業(yè)農(nóng)村/國家安全基礎(chǔ)設(shè)施建設(shè)等重點領(lǐng)域相關(guān)項目的支持力度,盡快形成實物工作量,并帶動貸款投放。8月24日,國常會部署穩(wěn)經(jīng)濟一攬子接續(xù)政策措施加力鞏固經(jīng)濟恢復發(fā)展基礎(chǔ):一是在 3000 億元政策性開發(fā)性金融工具已落到項目基礎(chǔ)上,再增加3000億元以上額度。依法用好5000多億元專項債地方結(jié)存限額,10月底前發(fā)行完畢。持續(xù)釋放貸款市場報價利率改革和傳導效應,降低企業(yè)融資和個人消費信貸成本;二是核準開工一批條件成熟的基礎(chǔ)設(shè)施等項目;三是允許地方“一城一策”靈活運用信貸等政策,合理支持剛性和改善性住房需求;四是支持中央發(fā)電企業(yè)等發(fā)2000億元能源保供特別債;五是中央推動、地方負責抓落實。要求各部門要迅即出臺政策細則,各地要出臺配套政策。從這些會議及其內(nèi)容來看,至少說明前期的政策效果還不明顯,短期穩(wěn)經(jīng)濟的壓力還較大,所以必須加碼出臺政策措施來穩(wěn)經(jīng)濟大盤。顯而易見的是,這些政策措施效果不大可能在9月有多大的顯現(xiàn)。

2、9月份海內(nèi)外宏觀形勢仍不容樂觀

8月26日晚間,美聯(lián)儲主席鮑威爾在杰克遜霍爾全球央行年會上發(fā)表講話,表示美聯(lián)儲將繼續(xù)采取措施“強力”抗擊通脹,但同時警告稱強力的加息措施將為美國家庭和企業(yè)帶來“痛苦”。受鮑威爾講話影響,8月27日美股大幅跳水,三大指數(shù)跌幅均超過3%,道指狂瀉逾1000點。雖然對商品市場影響不大,但隨著9月美聯(lián)儲的加息時點的逐步到來,超預期加息75個基點的預期仍會對市場構(gòu)成持續(xù)的壓力。估計歐洲在9月份也會大幅度加息75個基點,屆時海外的流動性將極大地受到影響,如果歐洲不能從地緣政治格局中醒悟過來,或?qū)⒓涌鞖W洲經(jīng)濟陷入衰退。有跡象顯示,通脹可能已經(jīng)見頂,但沒有顯示出任何明顯的下降跡象。消費者價格指數(shù)和個人消費支出價格指數(shù)這兩個備受關(guān)注的指標顯示,7月份物價變化不大,主要原因是能源成本大幅下降。但鮑威爾強調(diào),9月加息規(guī)模取決于“整體”數(shù)據(jù)(包括9月才會出爐的8月CPI數(shù)據(jù)、就業(yè)數(shù)據(jù)和PMI等)。市場對美聯(lián)儲下次加息50個基點還是75個基點的看法還存在較大差異。前一段時期,強美元是大宗商品價格大幅下挫的主因之一。現(xiàn)階段交易邏輯“緊縮預期”又強于“衰退預期”,美元指數(shù)或?qū)⒃俣茸邚姡丈唐返耐獠恳蛩卦黾印?/span>

3、9月份市場需求邊際應該會有所改善,但難有明顯提振。

2022年8月1日-25日,30城房屋銷售累計成交面積937萬平方米,環(huán)比7月同期-8%,同比-21%。一線城市累計成交面積251萬平方米,環(huán)比7月同期-5%,同比-1 9%。二線城市累計成交面積478萬平方米,環(huán)比7月同期-13%,同比-22%。三線城市累計成交面積207萬平方米,環(huán)比7月同期3.7%,同比-20%。18城2022年8月1日-25日二手房成交面積為557 萬平方米,環(huán)比7月同期2%,同比31 %。全國第34周土地成交面積55504萬平方米,同比-17%,累計同比增速較上周增加0.88個百分點,累計土地出讓金19289億元,同比-43%。全國土地溢價率為 6%,環(huán)比上周上升3個百分點。由此可見,房地產(chǎn)的一些數(shù)據(jù)短期雖有點好轉(zhuǎn),但整體仍舊低迷,仍將制約大宗商品的消費。展望9月份,房地產(chǎn)市場的“至暗時刻”或已經(jīng)過去。隨著“保交樓”第一次出現(xiàn)在政治局會議中,并且以“壓實地方政府責任”的高度來促進“保交樓”的順利進行,我們可以預計“停貸潮”、“停工潮”不會繼續(xù)蔓延,更不會引發(fā)系統(tǒng)性風險。以銷售為核心指標的房地產(chǎn)行業(yè)將會以緩慢的速度恢復。而隨著旺季的到來,房地產(chǎn)新開工和施工或?qū)h(huán)比改善,對大宗商品的需求也將緩慢的恢復。此外,從信貸脈沖與大宗商品需求的關(guān)系來看,前期信貸脈沖在經(jīng)歷去年三季度的谷底后,自去年10月開始反彈,除去疫情因素,信貸脈沖的穩(wěn)步增長也支持當前大宗商品需求的邊際改善。但地產(chǎn)端下行仍在壓制需求的恢復,因此我們對今年需求旺季的強度仍相對謹慎。

執(zhí)筆人:中國物流信息中心 李大為

相關(guān)閱讀

每日 推薦

- 關(guān)于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關(guān)鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構(gòu)成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業(yè)2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(shù)(CBPI)為132.1點,環(huán)比上漲1.7%

- 2026年4月電子刊“物流標準化動態(tài)”編輯發(fā)行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關(guān)于召開2026第九屆化工物流安全環(huán)保發(fā)展論壇的通知

- 團體標準《代煎中藥配送服務規(guī)范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題