發布時間:2026-03-31 09:30:00 科技信息部

關注中物聯

關注中物聯

中國物流信息中心 文韜

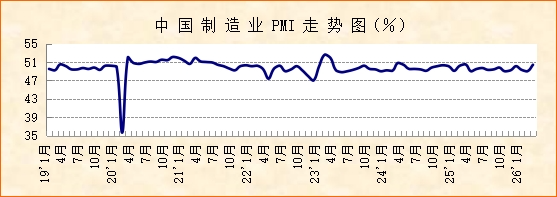

國家統計局服務業調查中心、中國物流與采購聯合會發布的2026年3月份中國制造業采購經理指數(PMI)為50.4%,較上月上升1.4個百分點,在連續2個月運行在50%以下后回到擴張區間,顯示制造業景氣程度有所上升。結合分項指數和分行業指數來看,3月份,經濟回升向好運行,市場需求較好釋放,企業生產活動整體回升,大中小企業均有積極變化,原材料和產成品價格聯動加快上升。

節后經濟活力回升,市場需求較好釋放。3月份,春節影響基本消退,企業工地全面復工復產,經濟活力回升,同時“十五五”規劃以及中央經濟工作會議相關部署逐步推進,制造業市場需求較好釋放。制造業新訂單指數為51.6%,較上月上升3個百分點,在連續2個月運行在50%以下后回到擴張區間,且環比升幅較為明顯。外部需求也明顯改善,3月新出口訂單指數為49.1%,較上月上升4.1個百分點。從行業層面來看,3月份市場需求普遍向好運行,裝備制造業新訂單指數較上月上升超過3個百分點至53%以上,高技術制造業新訂單指數較上月上升超過2個百分點至54%以上,且兩個行業的新訂單指數分別連續20個月和14個月運行在擴張區間,顯示新動能市場需求呈現持續擴張態勢,且節后擴張勢頭明顯加快。消費品制造業新訂單指數較上月上升超過3個百分點至52%以上,基礎原材料行業新訂單指數較上月上升超過2個百分點至接近49%的水平,顯示節后消費品市場需求明顯回升,基礎原材料市場需求趨穩運行。企業對市場需求不足感受也明顯減輕,企業調查顯示,反映市場需求不足的制造業企業比重為48.5%,較上月下降6.6個百分點,自2022年7月份以來首次降至50%以下。

企業生產穩步回升,就業結構趨于優化。3月份,隨著春節結束,企業員工返崗上崗,市場需求端回升,制造業生產穩步回升,生產指數為51.4%,較上月上升1.8個百分點,在短暫降至50%以下后回到擴張區間。分行業來看,新動能生產活動持續穩中有增,裝備制造業生產指數較上月上升1.3個百分點至52%以上,且連續20個月運行在50%及以上;高技術制造業生產指數雖較上月下降1.7個百分點,但仍保持在接近53%的水平,同樣連續20個月運行在50%及以上。此外,3月裝備制造業和高技術制造業從業人員指數分別較上月上升1.7和1個百分點,都升至接近50%的水平,明顯高于制造業整體,顯示新動能從業人員趨穩回升,就業結構趨于優化。基礎原材料行業生產指數較上月上升2.2個百分點至49.4%,結束了連續2個月下降勢頭,顯示基礎原材料生產有所回穩。消費品制造業生產指數較上月上升3.3個百分點至52.3%,在連續2個月運行在50%以下后回到擴張區間,消費品生產較快回升。

大型企業穩定擴張,中小企業回穩運行。3月份,節后隨著員工返崗上崗,企業全面復工復產,大中小企業運行均有積極變化。大型企業PMI為51.6%,較上月上升0.1個百分點,其中生產指數和新訂單指數均穩定在53%以上的較好水平,顯示大型企業穩定擴張,供需穩定較快上升,壓艙石作用穩定釋放。中型企業PMI為49%,較上月上升1.5個百分點,其中生產指數和新訂單指數分別較上月上升2.7個和3.9個百分點,都升至49%以上;小型企業PMI為49.3%,較上月上升4.5個百分點,其中生產指數較上月上升6.1個百分點至49%以上,新訂單指數上升8.6個百分點至接近50%的水平。結合來看,中小企業在節后明顯回穩,供需趨穩回升。

原材料和產成品價格聯動加快上升。3月份,隨著節后市場需求較好釋放,企業生產穩步回升,帶動原材料采購活動擴張,進而強化了對原材料價格的支撐作用。采購量指數為50.9%,較上月上升2.7個百分點,在連續2個月運行在50%以下后回到擴張區間。購進價格指數為63.9%,較上月上升9.1個百分點,增幅明顯,顯示制造業原材料價格短期加快上升。在終端需求釋放以及原材料價格上升的聯合作用下,制造業產成品價格也短期加快上升,出廠價格指數為55.4%,較上月上升4.8個百分點,連續3個月運行在擴張區間,創2022年4月以來新高。結合來看,3月份制造業市場供需回升和市場價格聯動上升,體現出經濟回升具有較好協同性,向好基礎有所鞏固。

值得注意的是,原材料價格在需求拉動的同時,也要注意成本推進的因素。3月份中東局勢變化給全球能源供應鏈運行帶來擾動,對我國制造業原材料價格的影響也有所顯現,其中石油化工相關行業成本上升相對明顯,并通過供應鏈向中下游傳遞。3月份,基礎原材料行業市場價格上升比較突出,基礎原材料行業購進價格指數較上月上升超過14個百分點至70%以上的高位,出廠價格指數也較上月上升12個百分點至接近64%的水平,基礎原材料價格快速上升帶動了裝備制造業、高技術制造業和消費品制造業的原材料價格加快上升,產成品價格均有所上升。

綜合來看,2026年3月份,我國制造業回升向好運行,一方面有季節性因素消退后的正常恢復;另一方面更主要是政策持續發力的效果進一步顯現。預計二季度,我國制造業將持續穩中向好運行,且產業結構穩中加快優化。一方面,提升宏觀經濟調控效能、建設強大國內市場等政策將為制造業注入更強動能,帶動供需兩端穩定擴張;另一方面,做強現代化產業體系相關政策將帶動新動能加快發展,推動制造業提質增效向新向優。分行業來看,裝備制造業、高技術制造業預計保持平穩較快擴張,消費品制造業持續穩中有增運行。在中下游產業需求拉動下,基礎原材料行業也有回穩運行基礎。但當前中東局勢仍存在較大不確定性,后市原油進口或仍面臨較大壓力,因此后續需要重點關注國際局勢變化。制造業企業對后市仍保持樂觀預期,生產經營活動預期指數為53.4%,較上月上升0.2個百分點。

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(CBPI)為132.1點,環比上漲1.7%

- 2026年4月電子刊“物流標準化動態”編輯發行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環保發展論壇的通知

- 團體標準《代煎中藥配送服務規范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題