發(fā)布時間:2026-05-06 11:01:11 中物聯(lián)航空物流分會

關注中物聯(lián)

關注中物聯(lián)

航空物流行業(yè)2025年回顧與2026年展望

中國物流與采購聯(lián)合會總經(jīng)濟師 崔忠付

核心摘要

2025年,我國經(jīng)濟運行總體平穩(wěn)、穩(wěn)中有進,對外貿(mào)易規(guī)模再創(chuàng)歷史新高,全年進出口總值超過45萬億元。在對外貿(mào)易較快增長、跨境電商持續(xù)繁榮、制造業(yè)高端化升級等多重因素驅(qū)動下,2025年我國航空物流市場頂住外部壓力,實現(xiàn)量質(zhì)齊升。全年貨郵運輸量首次突破千萬噸大關,達1017.2萬噸,同比增長13.3%。

展望2026年,國際航空運輸協(xié)會(IATA)預計全球航空貨運需求將增長約2.4%,行業(yè)維持溫和態(tài)勢。在全球經(jīng)濟低速增長與貿(mào)易政策不確定性背景下,航空貨運市場將更多體現(xiàn)結構性分化特征,行業(yè)競爭重點由規(guī)模擴張轉(zhuǎn)向提升運營效率與網(wǎng)絡服務能力。

2025年航空物流市場回顧

2025年,我國航空貨運市場在復雜多變的宏觀環(huán)境下展現(xiàn)出強大的韌性和增長潛力。不僅在貨運量上實現(xiàn)了穩(wěn)步增長,還在航空物流網(wǎng)絡構建與市場服務能力提升等方面取得了長足進步。2025年航空物流業(yè)主要呈現(xiàn)以下特點。

(一)貨運規(guī)模創(chuàng)歷史新高,國際航空貨運市場增長顯著

2025年,我國航空物流市場需求平穩(wěn)增長,運輸生產(chǎn)規(guī)模再創(chuàng)新高。全國民航業(yè)貨郵運輸量首次突破千萬噸大關,達1017.2萬噸,同比增長13.3%。其中,國內(nèi)航線完成577萬噸;國際航線完成440.2萬噸。國際航線占比達到43.3%,較2024年提高3.1個百分點,較2019年提高11.2個百分點。

(二)航線網(wǎng)絡戰(zhàn)略重構,區(qū)域結構向多元化配置演進

2025年,中國航空貨運航線網(wǎng)絡繼續(xù)擴展。據(jù)中物聯(lián)航空物流分會不完全統(tǒng)計,全國新開通貨運航線252條,其中國際航線214條,較2024年凈增48條。從區(qū)域分布看,新增運力主要集中于歐洲及RCEP相關區(qū)域,其中歐洲航線新增27條、亞洲航線新增21條,而北美航線新增相對有限。整體來看,中國航空貨運航線網(wǎng)絡正從單一高依賴區(qū)域向多區(qū)域均衡配置演進,與全球供應鏈區(qū)域化調(diào)整趨勢基本一致。

圖1 2025年新開國際貨運航線分布圖

(三)航空物流樞紐能級躍升,“百萬噸級俱樂部”擴容

“十四五”期間,國家發(fā)展改革委累計發(fā)布七批國家物流樞紐,其中,空港型國家物流樞紐達到20個,涉及24個機場。據(jù)統(tǒng)計,2025年,24個樞紐機場的貨量合計超過全國機場貨量的85%,有效助力我國更高層次、更高能級、更高水平參與全球競爭合作。在24個樞紐機場中,上海浦東、廣州白云、深圳寶安、北京首都、鄂州花湖、鄭州新鄭六大機場攜手躋身百萬噸級行列,成為我國航空貨運“百萬噸級俱樂部”機場。

表1 空港型國家物流樞紐機場貨郵吞吐量

(四)全貨機機隊持續(xù)優(yōu)化,市場主體多元化破局

2025年,全國貨運航空公司有17家、在冊全貨機數(shù)量達到272架,較上年凈增26架,機隊規(guī)模再創(chuàng)新高。機隊結構持續(xù)優(yōu)化,寬體機引進速度加快,以B777為代表的遠程寬體貨機數(shù)量已達60架,占比提升至22%,成為執(zhí)飛洲際航線的主力機型,與跨境電商及高端制造業(yè)的遠程、高載重運輸需求形成較好匹配。

此外,非航企跨界入局,航空物流市場主體呈現(xiàn)多元化趨勢。2025年,中通航空、湖北國際貨運航空相繼成立;南寧交投集團首架全貨機投入試運營,不同背景的企業(yè)紛紛看好航空物流巨大的市場前景,加大投資力度,布局關鍵要素,行業(yè)供給結構正由傳統(tǒng)航空運輸企業(yè)主導向多主體協(xié)同格局演進。

表2 2025年內(nèi)地在飛全貨運飛機數(shù)量(單位:架)

(五)行業(yè)競爭加劇,企業(yè)經(jīng)營分化明顯

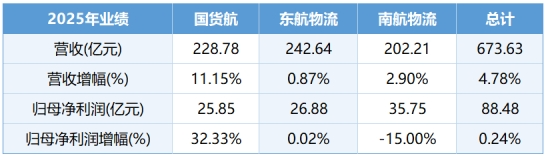

表3 2025年國貨航、東航物流、南航物流財報數(shù)據(jù)(部分)

2025年,航空物流行業(yè)整體保持增長,但企業(yè)間經(jīng)營表現(xiàn)分化進一步擴大,行業(yè)競爭重心由規(guī)模擴張逐步轉(zhuǎn)向運營效率與網(wǎng)絡服務能力競爭。國貨航把握跨境電商行業(yè)迅猛發(fā)展的增長機遇,借助A330客改貨等航空運力資源,構建空地互聯(lián)的運營模式,為電商客戶提供綜合物流解決方案,跨境電商貨量同比激增189.13%。東航物流依托“18(全貨機)+800(客機腹艙)+N(外采運力)”運力體系,借助天合聯(lián)盟網(wǎng)絡,構建遍布全國、輻射全球的航線網(wǎng)絡,能夠通達全球145個國家和地區(qū)945個目的地。南航物流根據(jù)形勢變化動態(tài)優(yōu)化貨機運力,大力拓展汽車、電氣機械等終端客戶,新開發(fā)集團客戶247家。不同企業(yè)在跨境電商運營能力、航線網(wǎng)絡布局及客戶結構方面的差異,正持續(xù)傳導至經(jīng)營結果層面,并表現(xiàn)為營收增速的明顯分化。

(六)機場貨運處理能力進一步提升

2025年,我國航空物流基礎設施建設進入“密集投產(chǎn)與智慧升級”并行的關鍵年份。全年行業(yè)完成固定資產(chǎn)投資約1200億元,其中貨運相關設施投資占比顯著提升。在硬件建設方面,2025年8月,深圳機場三跑道真機試飛工作圓滿完成,深圳機場整體保障能力和國際航空樞紐能級將進一步提升。2025年10月,白云機場第五跑道正式投運,可支撐貨郵吞吐量提升至380萬噸,區(qū)域航空物流承載能力進一步增強。在智慧化建設方面,2025年12月,上海浦東機場智匯港貨站啟動試運行,該貨站引進了Swissport的航空貨運管理理念,深度融合智慧機場新技術,實現(xiàn)了算法預測、機器分揀與全程可視化追蹤。

(七)關稅政策變化,給航空物流市場帶來不確定性

長期以來,美國是我國重要的貿(mào)易伙伴之一,盡管受經(jīng)濟滯脹、貿(mào)易摩擦等影響,2024年我國對美出口額占出口總額的比重仍達到14.7%。中美經(jīng)貿(mào)關系對我國航空物流發(fā)展有著重要影響。但是,2025年以來,美國關稅調(diào)整、最低價值包裹免稅政策取消以及上半年搶運透支三重壓力疊加,導致中美航線航空貨運需求下滑。根據(jù)中國海關總署公布數(shù)據(jù),中國5月對美國的低價值小額包裹出口同比下降39%,環(huán)比下降53%,降至78.4億元,為2023年初以來的最低水平。關稅政策變化正通過影響跨境電商出貨節(jié)奏與成本預期,對航空貨運需求產(chǎn)生明顯擾動。

2026年航空物流市場展望

2026年,中國航空物流市場將面臨外部環(huán)境不確定性進一步上升與內(nèi)部結構持續(xù)調(diào)整的雙重影響,行業(yè)整體進入由“規(guī)模擴張驅(qū)動”向“結構優(yōu)化與效率競爭驅(qū)動”轉(zhuǎn)型的關鍵階段。在全球經(jīng)濟低速增長、貿(mào)易政策擾動加劇、能源成本高位運行及地緣政治風險外溢的背景下,航空物流行業(yè)增長邏輯將進一步向結構性分化與網(wǎng)絡效率重構演進。

(一)全球經(jīng)濟持續(xù)低增長,航空貨運需求回歸理性

從國際組織預測的2026年全球經(jīng)濟增速看,國際貨幣基金組織(IMF)預測增速為3.1%(PPP計),世界銀行預測為2.7%,經(jīng)合組織(OECD)為2.6%,均處于較低水平。航空物流作為宏觀經(jīng)濟的晴雨表,需求增速將回歸理性區(qū)間。IATA預測,2026年全球航空貨運量將增長2.4%,達到7160萬噸。中物聯(lián)航空物流分會2月5日發(fā)布的《2026年航空物流市場預測報告》顯示,超過87%的受訪市場主體對2026年全球航空貨運量、全國航空貨運量保持樂觀態(tài)度。其中,對全國航空物流市場的發(fā)展比全球航空物流市場的發(fā)展信心更為充足。從客觀基礎看,我國作為全球制造業(yè)中心和跨境電商樞紐的地位未發(fā)生根本動搖,中國品牌出海與高端制造升級仍在持續(xù)推進,這些結構性因素為航空物流提供了基本的增長底盤。

(二)國外政策監(jiān)管全面收緊,高關稅環(huán)境趨于長期化

過去一年,美國經(jīng)多輪政策拉鋸后,正式取消800美元以下小額包裹免稅政策,同步終止配套的T86簡化清關模式。政策過渡期結束后,包裹需轉(zhuǎn)向常規(guī)清關渠道并繳納相應關稅。今年以來,歐盟27國、日本、泰國、土耳其、巴西相繼取消跨境低價包裹進口免稅政策,跨境小包免稅紅利逐步消退。全球主要市場對跨境電商的監(jiān)管政策呈現(xiàn)全面收緊態(tài)勢,直接推高小額跨境貿(mào)易成本,倒逼依賴小包直郵模式的跨境電商平臺加速向“海運+海外倉”“本土化運營”轉(zhuǎn)型,行業(yè)物流需求結構發(fā)生深刻調(diào)整,對高度依賴跨境電商的我國航空物流業(yè)發(fā)展帶來挑戰(zhàn)。

(三)地緣沖突與油價高企疊加,航空物流業(yè)運行壓力顯著上升

自2月28日以來,中東地區(qū)大范圍空域關閉,軍事沖突持續(xù)升級對航空物流運行穩(wěn)定性帶來嚴重沖擊。多哈、迪拜等核心樞紐受到影響,原本經(jīng)由海灣空域通行的航班被迫繞行中亞或北非等更長航線,使飛行時間延長了約1—3小時。同時,油價上漲也為航空物流業(yè)帶來額外壓力。根據(jù)國際航空運輸協(xié)會(IATA)數(shù)據(jù),當前航空燃油價格已達到去年平均水平的約118.8%。地緣沖突與油價高企疊加,導致我國航空物流業(yè)面臨節(jié)點樞紐功能受阻、運力急劇收縮、運營成本飆升以及全球供應鏈危機的四重壓力。

(四)行業(yè)競爭格局加速重構,精細化運營成核心競爭力

在行業(yè)整體增速放緩、外部沖擊頻發(fā)的背景下,航空物流企業(yè)已從單一的運價競爭轉(zhuǎn)向涵蓋時效保障、專業(yè)處理和數(shù)智服務的綜合能力競爭。2026年,在燃油危機、關稅重啟與需求放緩的多重壓力下,行業(yè)洗牌將進一步加速。資金充裕、成本管控能力強、網(wǎng)絡布局均衡的企業(yè)有望在低谷期擴大市場份額;而依賴單一市場、成本控制薄弱、數(shù)字化滯后的企業(yè)將面臨嚴峻考驗。精細化運營能力與戰(zhàn)略前瞻性,將成為決定企業(yè)命運的分水嶺。

綜上所述,2025年航空物流業(yè)在貨運規(guī)模增長、航線拓展、樞紐建設等多方面取得了顯著發(fā)展。展望2026年,航空物流業(yè)在追求規(guī)模增長的同時,更應關注提質(zhì)增效發(fā)展。需密切關注全球經(jīng)濟與政策動態(tài),應對地緣政治沖突加劇、跨境電商政策變化等問題,在挑戰(zhàn)中尋求可持續(xù)發(fā)展的路徑。

相關閱讀

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業(yè)2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(shù)(CBPI)為132.1點,環(huán)比上漲1.7%

- 2026年4月電子刊“物流標準化動態(tài)”編輯發(fā)行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環(huán)保發(fā)展論壇的通知

- 團體標準《代煎中藥配送服務規(guī)范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題