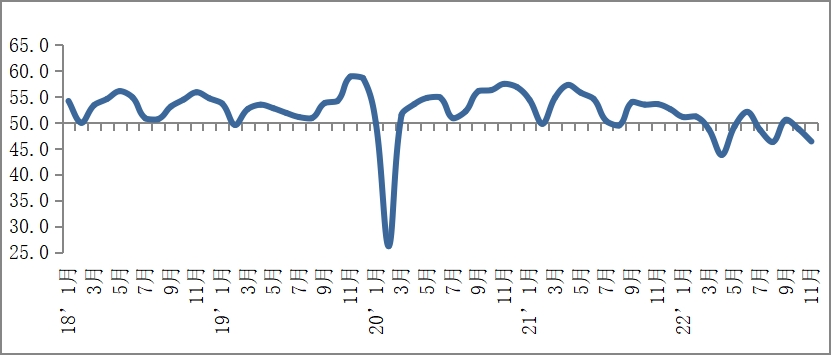

中國物流與采購聯(lián)合會發(fā)布的2022年11月份中國物流業(yè)景氣指數(shù)為46.4%,環(huán)比回落2.4個百分點。在全國多地疫情影響下,物流供應(yīng)鏈運作受到?jīng)_擊,指數(shù)出現(xiàn)一定回落,需求端業(yè)務(wù)總量指數(shù)、新訂單指數(shù)降幅較大,供給端庫存周轉(zhuǎn)次數(shù)、設(shè)備利用率指數(shù)、人員指數(shù)有所回調(diào)。

短期局部受到?jīng)_擊,當(dāng)期需求下行壓力增加。11月份,業(yè)務(wù)總量指數(shù)為46.4%,環(huán)比回落2.4個百分點。東中西部重點地區(qū)幾乎同一時間段爆發(fā)疫情,對產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定性造成沖擊,企業(yè)供應(yīng)商到貨、人員到崗、產(chǎn)能利用、庫存周轉(zhuǎn)等指標(biāo)短時明顯下降。此外,由于不時出現(xiàn)城鄉(xiāng)區(qū)域、樓棟、物流站點臨時性封控情況,居民消費物流受阻。短期沖擊下,物流需求下行壓力增加,東部和中部地區(qū)業(yè)務(wù)總量指數(shù)回落較大,回落幅度分別為4和3.5個百分點,西部地區(qū)業(yè)務(wù)總量指數(shù)低位回升。

新訂單和預(yù)期指數(shù)下降,未來需求趨于謹(jǐn)慎。11月份,新訂單指數(shù)為45.9%,環(huán)比回落2.6個百分點。分地區(qū)來看,東部和中部地區(qū)新訂單指數(shù)環(huán)比分別回落3.2和0.6個百分點,西部地區(qū)新訂單指數(shù)低位回升。業(yè)務(wù)活動預(yù)期指數(shù)為48.5%,環(huán)比回落5.3個百分點。分地區(qū)看,三大區(qū)域均有不同程度下降,其中東部降幅最大,超過5個百分點;分行業(yè)看,道路運輸、管道運輸、水上運輸、倉儲和郵政快遞業(yè)降幅較大,其中郵政快遞業(yè)業(yè)務(wù)活動預(yù)期指數(shù)降幅超過10個百分點,道路運輸下降約5 個百分點。從企業(yè)調(diào)研看,主要反映疫情當(dāng)下區(qū)域干線物流業(yè)務(wù)、城市配送業(yè)務(wù)、快遞業(yè)務(wù)中斷受阻,增加需求不確定性。

航空加快增長,陸運業(yè)務(wù)放緩,水路保持穩(wěn)定。受疫情影響,物流相關(guān)行業(yè)分化。陸運相關(guān)物流業(yè)務(wù)活動放緩,11月份道路運輸業(yè)、倉儲業(yè)、裝卸搬運的業(yè)務(wù)總量指數(shù)分別回落1.3、5.9和6.1個百分點。新訂單也有不同程度回落,同時利潤空間繼續(xù)收縮,道路運輸業(yè)利潤指數(shù)下降2.1個百分點,降至今年較低水平,倉儲和裝卸搬運利潤指數(shù)分別回落約5個百分點。航空物流業(yè)業(yè)務(wù)量指數(shù)連續(xù)兩個月回升,業(yè)務(wù)量和主營業(yè)務(wù)利潤指數(shù)均達(dá)到60%以上,處于較高景氣區(qū)間。水路運輸業(yè)保持相對穩(wěn)定,業(yè)務(wù)量指數(shù)環(huán)比回升1.1個百分點,新訂單指數(shù)在集裝箱業(yè)務(wù)和沿海散貨運輸支撐下,環(huán)比回升1.5個百分點。

物流網(wǎng)絡(luò)總體保持韌性,仍需關(guān)注疫情后續(xù)沖擊。11月中上旬,全國高速公路、國省道和快遞網(wǎng)絡(luò)基本順暢,下旬隨著部分大城市疫情集中爆發(fā),物流中斷時有發(fā)生,高速通行量連續(xù)下行,快遞業(yè)務(wù)量也在“雙11”后連續(xù)走低。但總體來看,11月行業(yè)物流繼續(xù)保持較強(qiáng)供給能力,物流實物量穩(wěn)定增長。從部分全國性企業(yè)調(diào)研情況看,鐵路、多式聯(lián)運和道路等領(lǐng)域?qū)嵨锪凯h(huán)比增長1-2%,水運領(lǐng)域散貨環(huán)比增長約2%、集裝箱聯(lián)運環(huán)比增長接近5%,電商快遞業(yè)務(wù)環(huán)比增長4-6%。

當(dāng)前,全國多地疫情爆發(fā),特別是重點地區(qū)中心城市疫情嚴(yán)重,對物流網(wǎng)絡(luò)運行造成一定影響,景氣指數(shù)連續(xù)兩個月回落。但從歷史趨勢和結(jié)構(gòu)變化來看,沖擊仍然是局部和短期的,而且對供給側(cè)沖擊小于需求側(cè)。供給側(cè)來看,疫情錘煉下物流企業(yè)保障能力和網(wǎng)絡(luò)服務(wù)韌性仍在不斷增強(qiáng),物流實物量增勢平穩(wěn),指數(shù)中運營方面的指標(biāo)降幅較小。需求側(cè)來看,疫情不確定性導(dǎo)致供應(yīng)鏈上下游需求不穩(wěn),業(yè)務(wù)量指數(shù)、新訂單指數(shù)環(huán)比降幅擴(kuò)大,反映出當(dāng)期需求加重疲弱,后市預(yù)期趨于謹(jǐn)慎。

物流活力既是經(jīng)濟(jì)活躍度的直接反映,也是經(jīng)濟(jì)平穩(wěn)運行的基本保障。歲末年初是統(tǒng)籌疫情科學(xué)防控、經(jīng)濟(jì)年度收官、謀劃來年發(fā)展的重要節(jié)點,近期黨中央、國務(wù)院對疫情防控和物流穩(wěn)定運行做出了部署,相關(guān)部門和地方政府也按照精準(zhǔn)防控、科學(xué)防控的要求出臺保障措施。建議對標(biāo)中央要求和優(yōu)化防控工作二十條文件,對物流領(lǐng)域“一刀切”、“層層加碼”等過度防控問題持續(xù)糾偏,從供給側(cè)為物流暢通松綁,加快物流供應(yīng)鏈需求側(cè)快速恢復(fù)。

中國物流信息中心 胡焓

最新數(shù)據(jù)