發布時間:2024-01-05 09:55:04 科技信息部

關注中物聯

關注中物聯

由中國物流與采購聯合會調查、發布的2023年12月份中國大宗商品指數(CBMI)為100.7%,較上月回落0.6個百分點,指數連續三個月出現回落。分項指數顯示,銷售量、供應量均呈上升走勢,供應量升幅有所收窄,庫存量呈下降走勢;從市場來看,對一些大宗商品的冬儲需求拉動了銷售指數的上漲,但反彈動力仍顯不足,后續雖仍有補庫空間,但幅度不及往年正常年份。從供應端來看,由于新冠疫情的反復、全球產業鏈的中斷和極端天氣的頻發,大宗商品的供應受到影響,導致能源市場供應偏緊及工業品供過于求。綜合來看,當前國內大宗商品市場供應寬松,市場情緒謹慎。后期來看,進入1月份,隨著前期宏觀利好消息被市場逐步消化,疊加多地天氣將處于一年中最冷的時候,市場需求將繼續下降,加之春節臨近,終端企業需求將有所放緩,貿易商也將逐步季節性離市,整體交易活躍度下降。同時由于資金壓力趨于加大,供方為了回籠資金,會有意加快出貨速度,大宗商品價格走勢趨于走低。

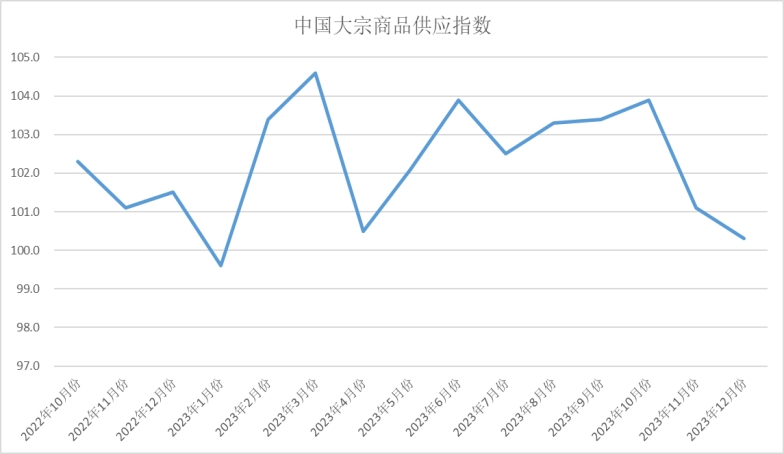

一、商品供應增速繼續減緩。

2023年12月份,大宗商品供應指數連續兩個月出現回調,當月較上月回落0.8個百分點,至100.3%,為今年僅高于1月份的第二低點。從各主要商品情況來看,隨著預期節前消費端備貨增加,部分商品生產企業生產熱情依然高漲,本月商品整體產量有所增加,但受制于利潤、原料、限產、檢修等因素影響,部分商品生產企業逐漸下調生產計劃,市場供應增速減緩。各主要商品中,受市場需求走弱利潤降低的影響,鋼鐵企業生產意愿下降,導致鋼鐵供應量下降,鐵礦石、原煤、成品油和汽車供應量均有所增加,其中鐵礦石、原煤因為冬儲行為導致需求增加,供應量有所增加,成品油受12月份的煉油利潤較前期有所上漲,供應量增加,化工方面受到開工負荷率下滑及紅海事件的影響,供應量有所減少。

1、鋼廠生產意愿下降,鋼鐵供應量呈下降走勢

2023年12月份,鋼鐵供應量較上月下降1.5,結束連續六個月供應量上升的格局,顯示出:12月以來,鋼材市場需求走弱,煉鋼利潤降低,企業生產意愿相應下降,同時采暖季限產政策逐漸嚴格,對鋼材生產有一定抑制作用。在此情況下,鋼廠生產有所下降。生產指數為45.8%,環比下降2.2個百分點。據中鋼協統計,12月上旬重點統計鋼鐵企業日產粗鋼193.16萬噸,環比下降4.19%,日產生鐵181.43萬噸,環比下降3.21%,日產鋼材191.25萬噸,環比下降12.26%。到中旬時,日產粗鋼192.89萬噸,環比下降0.14%,日產生鐵181.46萬噸,環比上升0.01%,日產鋼材196.13萬噸,環比上升2.55%。中旬生產較上旬小幅回升,但幅度遠小于上旬的環比下降幅度。結合來看,12月內鋼材生產呈現下降態勢。1月份,鋼廠生產將面臨多方面壓力。一是鋼鐵需求隨著氣溫進一步下降,供給端動力相應下降。二是采暖季鋼廠停限產將會持續嚴格落實。三是春節前高爐檢修情況較多,直接限制生產。在多個因素的影響共同作用下,后市生產端或將持續走低。

2、發運量和到港量環比均出現增量,鐵礦石供應增加

2023年12月份,鐵礦石供應量較上月增加2.3%,供應量再次轉為擴張。從供應端的表現來看,全球鐵礦石發運量以及中國鐵礦石到港量環比均出現增量。需求端方面,日均鐵水產量環比下降2.7萬噸/天至222.1萬噸/天,降幅1.2%。12月份中國45港到港量絕對值環比有所增加,預計12月份中國45港鐵礦石到港量為10498萬噸,月環比增加307.2萬噸,同比去年同期減少217萬噸;日均到港338.6萬噸,月環比減少0.9萬噸。1-12月份,我國45港鐵礦石預計到港總量12.04億噸,同比增加3102.9萬噸,增幅2.6%。2月份全球鐵礦石發運總量環比增加,預計12月份全球鐵礦石發運量為14909萬噸,月環比增加1685萬噸,同比去年同期增加958萬噸,處于今年月度偏高位置;日均發運480.9萬噸,月環比增加40.1萬噸。1-12月份,全球鐵礦石發運量累計達到15.69億噸,年同比增加5139萬噸,增幅為3.39%。根據近三年年末沖量后的發運來看,2023年1月份全球鐵礦石發運量環比下降1960萬噸,2022年1月份環比下降1754萬,2021年1月份環比下降1902萬噸,預計2024年1月份全球鐵礦石發運量環比或將明顯下降。

3、高庫存下市場煤采購積極性低迷,煤炭供應增速繼續放緩

2023年12月份,煤炭供應量較上月增加1.2%,增速較上月放緩1.4個百分點,煤炭供應量連續十一個月增加,但增速連續兩個月放緩,顯示出:進入年末,部分上游煤礦陸續完成年度生產任務,煤炭產量預期縮減,受寒潮天氣影響范圍及強度增大,電廠耗煤明顯加快,但在高庫存下市場煤采購積極性低迷,加之非電行業進入消費淡季,采購需求釋放有限,市場呈現供需雙弱局面。國家統計局最新數據顯示,2023年11月份全國生產原煤4.1億噸,同比增長4.6%,增速比上月加快0.8個百分點,日均產量1379.9萬噸。1-11月全國原煤累計產量42.4億噸,同比增長2.9%。據Mysteel煤礦開工數據顯示,截止12月29日,全國426家煤礦開工率為90.1%,周環比下降0.6%,臨近年末部分煤礦生產任務即將完成,疊加安全檢查及雨雪天氣等影響,部分煤礦生產階段性受限,整體供應水平有所縮減。站臺及終端補庫需求稍有增加,部分在產煤礦拉煤車輛增多,少數煤礦根據自身庫存及需求情況上下小幅調整煤價。但隨著港口煤炭價格下跌,市場戶整體需求一般,產地價格持續承壓。

4、中國獨立煉廠開工率預期上漲,成品油資源供應上升

2023年12月份,成品油供應量較上月增加0.7%,結束了之前連續兩個月的下降,顯示出:四季度以來汽柴油產量均呈現不同程度下跌;主因“金九銀十”汽柴油需求增長不及預期,庫存上移,汽柴油價格震蕩走跌,獨立煉廠因煉油利潤不佳,及對后市需求呈看空預期,降低開工負荷,進入12月份,煉油利潤雖有上漲,但是多數煉廠因原油配額不足,需求疲軟,維持低位開工率運行。數據顯示,截止12月28日,本月國內獨立煉廠產能利用率63.85%,其中汽油產量356.75萬噸,柴油總產量727.84。月內產能利用率小幅上漲,仍低于去年同期水平,汽柴油產量呈呈震蕩上漲趨勢。12月份以來獨立煉廠汽油價格先跌后漲,柴油價格震蕩收跌。截止12月28日當周,汽油均價8354元/噸,環比上漲77元/噸,漲幅0.93%;柴油均價7210元/噸,環比下跌227元/噸,跌幅3.05%。

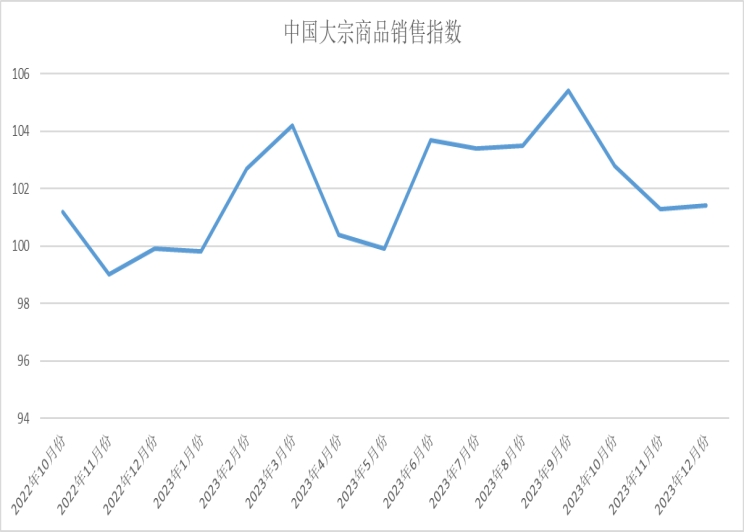

二、銷售增速小幅回升。

2023年12月份,大宗商品銷售指數小幅回升0.1個百分點,至101.4%,顯示企業的冬儲行為及節前消費端備貨為大宗市場需求端提供支撐,銷售指數上漲,但受制于大宗市場行情低迷,企業冬儲的熱情不及往年,且加之部分地區疫情反復,持續降雪,又進一步影響了市場需求,終端企業采購越發趨于謹慎,本月銷售指數增速僅表現為小幅回升。各主要商品中,鐵礦石、原煤、有色金屬和汽車銷售量繼續增加,增速繼續加快;化工銷售量均有所增加,但前期石化產品價格上漲主要在于成本和供給層面的驅動,隨著驅動力的邊際弱化,以及價格上漲之后的傳導逐步出現阻力,后期價格上漲恐難持續,故銷售增速有所減緩;鋼鐵方面,12月是鋼鐵行業的傳統淡季,今年大范圍暴雪寒潮天氣使得多地氣溫驟降,也加快了鋼市需求衰減的步伐,整體需求進入了季節性衰退期,市場銷售量出現下降;成品油方面,進入12月,需求依舊平淡,且出口量受阻,對煉廠開工仍有制約,導致成品油銷售量下降。

1、行業淡季效應顯現,鋼鐵市場供需同步下降

2023年12月份,鋼鐵銷售量較上月回落0.7%,終結了連續六個月銷售量的持續上升,顯示鋼鐵行業淡季效應顯現,市場需求有所下滑,帶動鋼材生產相應下降,原材料價格居高不下,鋼材價格高位震蕩。從需求端的情況來看,12月是鋼鐵行業的傳統淡季,今年大范圍暴雪寒潮天氣使得多地氣溫驟降,也加快了鋼市需求衰減的步伐,整體需求進入了季節性衰退期。在各地施工作業大量停工的情況下,終端需求也呈現下降態勢,根據監測的滬市終端線螺采購數據來看,12月份上海終端采購量小幅下降7.5%,成交出現萎縮。值得關注的事,由于市場成交縮量,部分鋼材品種的企業庫存有所上升。據中鋼協數據統計,12月中旬,重點企業鋼材庫存量為1501.65萬噸,比上一旬增加91.04萬噸,上升6.45%,累庫速度較快。據鋼小二平臺采樣數據顯示,12月份螺紋鋼需求指數月環比下降。預計2024年1月份,鋼材市場需求將繼續收縮。進入1月份以后,多地天氣將處于一年中最冷的時候,工地用鋼需求將繼續下降,同時由于春節臨近,用鋼企業需求將有所放緩,鋼貿商也將逐步季節性離市。鋼廠累庫將有所持續,冬儲繼續推進。需求端回落讓基本面難以維持高昂的鐵礦石價格,炒作因素散去后,鐵礦石價格一定會回到正常區間,后期原材料價格高位回落是大概率事件。鋼材成交也會隨著需求減少而減少,鋼材價格或將小幅回落。

2、鋼廠節前補庫剛需,鐵礦石需求整體上升

2023年12月份,鐵礦石銷售量較上月增加2.8%,從冬儲需求來看,雖有元旦假期與今年春節提前,但持續虧損下,鋼廠補庫力度不強,原料采購謹慎,后續雖仍有補庫空間,但幅度低于往年。從需求端的情況來看,需求端方面,12月鋼廠陸續開啟春節補庫,但鋼廠原料采購相對謹慎,補庫力度不強。展望1月,前期鋼廠仍有補庫需求,疏港量或將持穩,隨著春節假期開始,鋼廠以消耗庫存為主,疏港量會出現明顯減量,因此預計2023年1月疏港量有所回落。截至12月30日,Mysteel統計247家鋼廠樣本預計12月鐵水產量總量環比增加141萬噸至6886萬噸,日均鐵水產量環比下降2.7萬噸/天至222.1萬噸/天,降幅1.2%。具體到區域來看,本月減量主要集中在華東、東北、華南和西北地區,主要是由于利潤持續虧損下檢修、減產增加以及復產延遲。展望2023年1月,仍處于冬季成材需求淡季,鋼廠利潤難有可觀修復,鋼廠增產動力不足,考慮到高爐生產的連續性,集中大規模減產的可能性不大,因此預計1月日均鐵礦石需求較12月變化不大,窄幅震蕩。112月疏港整體較上月有所增加。截至12月30日,Mysteel統計中國45港12月疏港量9368萬噸,日均疏港環比增加10.5萬噸/天至302萬噸/天,增幅3.6%。確定的補庫,不確定的終端需求,一月鐵礦石價格或震蕩回落。

3、寒潮天氣加速需求的釋放,煤炭銷售整體增多

2023年12月份,煤炭銷售量較上月增加1.6%,結束了連續兩個月的下降格局,顯示受寒潮天氣影響范圍及強度增大,市場對煤炭的需求得到充分釋放,但在高庫存下市場煤采購積極性低迷,加之非電行業進入消費淡季,采購需求釋放有限。從市場需求的情況來看,2023年11月全社會用電量7630億千瓦,同比增長11.6%。1-11月,全社會用電量累計83678億千瓦時,同比增長6.3%,高于去年全年的3.9%。分產業來看,今年1-11月,第一產業用電量累計1173億千瓦時,同比增長11.5%;第二產業用電量累計55179億千瓦時,同比增長6.1%;第三產業用電量累計15120億千瓦時,同比增長11.3%;城鄉居民生活用電量累計12206億千瓦時,同比增長1.1%。11月隨著推動經濟持續回升向好的一系列政策措施落地顯效,全社會和第三產業用電量增速均達到年內最高,第二產業用電量維持較高增速。據Mysteel統計,截止12月29日全國205家電廠樣本區域存煤總計4691.6萬噸,日耗262.1萬噸,可用天數17.9天,本周全國多地出現連續性降水,導致部分區域電廠日耗小幅回落,但高溫天氣仍占據主導地位,居民用電負荷偏高,電廠日耗整體波動不大;當前終端電廠庫存依然處于高位,補庫需求雖受夏季高溫影響有所釋放,但數量難以提振市場,電廠接貨情緒整體不佳,多延續觀望態度。后續隨著氣溫回升,日耗有望繼續反彈,終端需求或將進一步釋放。綜上所述,12月以來煤礦開工環比下降,長協煤發運穩定,社會庫存始終處于偏高水平。在高庫存制約下,終端仍以剛需補庫為主,終端需求整體依舊偏弱。進入1月,煤礦開工陸續恢復,冬季用煤旺季預期下,電廠需求繼續托底,但建材、化工等非電行業需求持續不振,對市場煤采購將有所減少,整體來看,在市場供需主線邏輯維持寬松的客觀格局下,上下游將延續分歧博弈局面,預計春節前夕或有階段性需求釋放,1月煤價整體或將維持震蕩偏弱行情。

4、需求依舊平淡,且出口量受阻,成品油市場銷售量下降

2023年12月份,成品油銷售量較上月減少1.1%,近十一個月首次出現銷售量下降。從市場需求的情況來看,12月份以來,汽柴油產銷率均呈現先跌后漲趨勢,月內兩輪發改委限價均呈下調,汽油累計下調470元/噸,柴油下調450元/噸。消息面利空影響,且月內汽油無節假日支撐,柴油需求隨氣溫下降呈萎縮趨勢,下游備貨積極性偏弱,成交乏力。進入月下旬,隨著短期利空落地,且圣誕節之后原油上漲,新一輪限價預期上調,且臨近元旦假期,下游備貨積極性被調動,銷量明顯上漲。從2023全年來看,多數時間成品油成本增長向終端價格傳導受阻,導致裂解價差和原油價格反向而行,僅在7月和8月期間,由于旺季和補庫等因素需求回暖,裂解價差和原油價格共振上漲。此外,2023年汽柴油基本面分化顯著,汽油多數時期處于去庫狀態,基本面相對偏緊,而柴油在工業弱復蘇的背景下需求恢復不及預期,基本面呈現供應過剩格局。2024年多家煉廠將開啟檢修,受檢修影響,如果按今年成品油收率測算,預計2024年汽柴煤生產減少量分別為902萬噸、1211萬噸、280萬噸,基本面或小幅收緊,柴油供應過剩局面有所緩解。

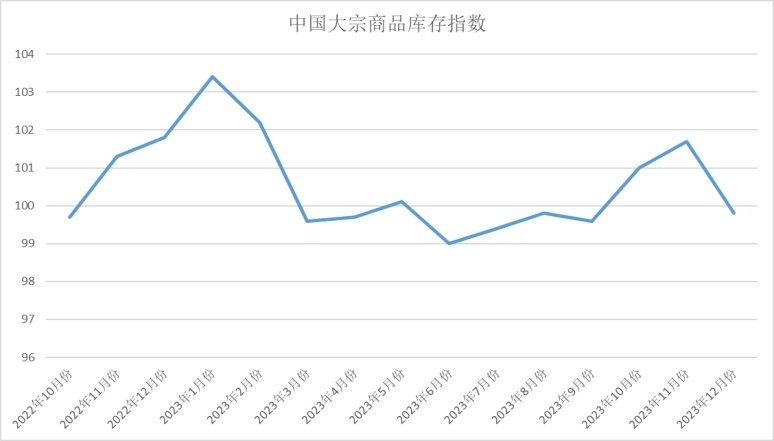

三、商品庫存出現回落。

2023年12月份,大宗商品庫存指數為99.8%,較上月回落1.9個百分點,整體商品庫存量在連續兩個月增加后出現回落,從指數的變化情況看,本月銷售指數大于供應指數,庫存壓力減緩,加之多重因素影響下的限產檢修,商品供應增速減緩,導致市場庫存整體減少。從各主要商品庫存情況來看,鋼鐵、鐵礦石、有色金屬庫存量減少,其余品種庫存量繼續增加,但增速較上月均有所減緩。

1、流動性偏緊加大庫存壓力,鋼鐵庫存量繼續下降

2023年11月份,鋼鐵庫存量較上月減少0.4%,降幅較上月收縮0.7個百分點,連續四個月下降。西本新干線監測庫存數據顯示,截至12月28日,全國主要樣本城市螺紋鋼累計庫存396.85萬噸,月環比增加28.35萬噸,較去年同期增加5.29萬噸;線材累計庫存52.81萬噸,月環比增加2.41萬噸,較去年同期下降14.61萬噸;五大鋼材品種累計庫存894.85萬噸,月環比增加20.88萬噸,較去年同期下降3.74萬噸。從鋼廠庫存來看,據中鋼協數據顯示,2023年12月中旬,重點統計鋼鐵企業鋼材庫存量 1501.65萬噸,比上一旬增加91.04萬噸,增長6.45%:比上月同旬減少31.34萬噸,下降 2.04%;比去年底增加 194.21萬噸,增長14.85%;比去年同旬減少97.36萬噸,下降 6.09%,比前年同旬增加 144.65萬噸,增長10.66%。盡管最近累庫幅度不大,但從鋼聯樣本看,今年累庫比過往年份要稍早,12月就已連續累庫三周了,1月累庫幅度將加大,或超過200萬噸。統計局數據顯示工業企業產成品存貨周轉天數為19.9天,同比增加0.9天,基本面的壓力將加大,看是否倒逼鋼廠進一步減產。2024年初鋼廠大概率不大會像2023年初那樣囤貨,貿易商更是謹慎做庫存。所以,一旦顯性庫存增加明顯,對價格的壓力就可想而知。

2、受供需雙重影響,鐵礦石庫存量再次下跌

2023年12月份,鐵礦石庫存量僅表現一個月的回升后,再次呈現下跌走勢,本月鐵礦石庫存量較上月減少0.7%。12月中國45港鐵礦石庫存整體延續了10月中旬至今的累庫趨勢。節奏上,月初累庫幅度有所擴大,中旬出現小幅去庫后月末再度回歸累庫通道。截止12月28日,45港鐵礦石庫存總量11991.73萬噸,較上月底高494萬噸,比今年年初庫存低1138.8萬噸,比去年同期庫存低1193.9萬噸。本月45港鐵礦石庫存整體表現累庫趨勢,上旬我國受強降溫及大風天氣影響,供應端下降且疏港階段性回升,庫存小幅去庫,中下旬到港恢復疊加鐵水呈下行趨勢,45港庫存重回累庫通道。短期來看,供應端,1月鐵礦石發運量季末沖量后回落,綜合海漂庫存及到港比例來看,巴西、澳洲預計到港量大幅增加后下降,受礦價影響非主流到港量預計依舊強勢,2024年1月份到港量預計表現同、環比均增加;需求端,1月份部分鋼廠檢修高爐即將復產,高爐鐵水產量環比回升,但節前補庫預期下,原料價格中樞仍處高位,鋼廠利潤修復依舊承壓,鐵水產量回升空間有限。在供需雙重影響下,1月港口庫存預計延續累庫趨勢。

3、需求端表現不佳,煤炭庫存增速減緩

2023年12月份,煤炭庫存量繼續增加,當月較上月增加0.1%,增速較上月減少2.8個百分點,顯示在高庫存制約下,終端仍以剛需補庫為主,終端需求整體依舊偏弱。據Mysteel動力煤港口庫存顯示,截至2023年12月22日,Mysteel統計55個港口樣本動力煤庫存6745.00,環比減230.7;其中東北區域港口庫存335.40,環比減9.3,環渤海區域港口庫存2926.80,環比減196.6,華東區域港口庫存1166.00,環比減8,江內區域港口庫存963.80,環比減51.8,華南區域港口庫存1353.00,環比增35(單位:萬噸)。本周庫存華南庫存上漲外其余港口庫存均呈下降態勢,港口降庫困難,整體交投表現不暢,需求端表現不佳,基本剛需拉運為主。年關將至,部分貿易商急于出貨降價銷售,下游還盤走低,上下游還報盤價差拉大,交投僵持,實際成交表現不佳。現港口降庫節奏較慢,市場信心不足,多以觀望為主,短期內全國各港降庫壓力依舊。

4、經銷商加大清庫力度,汽車庫存量增速放緩

2023年12月份,汽車庫存指數較上月增加0.4%,增速較上月減緩2.4個百分點,顯示隨著供應持續增加,而市場需求增速放緩,汽車庫存壓力進一步加大。從市場的情況來看,12月進入收尾沖刺階段,年底旺季市場需求持續釋放。目前,有近20余家車企官宣下調車價,經銷商也加大限時優惠方案,各地方補貼也密集出臺,全力促進汽車消費。12月上半月,部分地區大范圍雨雪天氣在一定程度上影響了集客和車輛交付,銷量增長相對乏力。下半月,在返鄉潮帶動下,疊加年底大促,客流及銷量超預期走高。綜合預計12月乘用車終端零售量在245萬左右,與去年12月基本持平。中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2023年12月中國汽車經銷商庫存預警指數為53.7%,同比下降4.5個百分點,環比下降6.7個百分點,庫存預警指數位于榮枯線之上,汽車流通行業仍處在不景氣區間,但景氣度顯著回升。盡管汽車消費復蘇,但距離主機廠對經銷商的考核目標和預期仍有距離。臨近年末,經銷商為達成全年任務目標拿到年終返利,加大清庫力度。經銷商庫存壓力有所緩解,但盈利壓力依然較大。

綜合來看,12月份,國內大宗商品市場的供需博弈仍然明顯,需求疲弱或是整體大宗商品共同面臨的困境,而此時供應的過剩或緊張便成為了商品價格的主導邏輯。從目前來看,需求的疲弱有望隨著海內外經濟的復蘇得到改善,加之市場內生動力穩定釋放以及穩經濟政策進一步發力的情況下,國內經濟回穩向好運行仍具備基礎。

1、經濟運行基本平穩,2024年有望繼續回升向好

中國物流與采購聯合會、國家統計局服務業調查中心發布的2023年12月份中國制造業采購經理指數(PMI)為49%,較上月下降0.4個百分點,連續3個月小幅下降。從指數的結構變化來看,經濟運行基本平穩,企業生產活動持穩運行,新動能繼續穩定增長。但出口受季節性影響回落明顯,原材料與產成品價格指數差有所擴大。從指數全年走勢來看,經濟呈現穩定恢復、結構向好發展態勢。2024年經濟有望繼續回升向好。

回顧2023年,制造業PMI全年均值為49.9%,高于2022年全年均值0.8個百分點。從指數年內走勢來看,制造業PMI在一季度運行在50%以上的較好水平,顯示在疫情影響消退后經濟快速恢復,二季度指數較快回落,顯示在積壓需求快速釋放后經濟回升勢頭有所放緩,三、四季度指數均值運行在49.5%左右的水平,顯示在各地積極落實穩經濟促增長等政策措施的帶動下,我國經濟保持相對穩定運行。結合制造業PMI和四大行業PMI走勢來看,全年經濟呈現穩定恢復、結構向好發展態勢。

展望2024年,我國經濟或仍將面臨一段時期的需求不足、動能偏弱問題,一方面國內需求全面釋放仍需時間,二是在全球經濟壓力和國際供應鏈結構性變化的情況下出口將面臨下行壓力。但經濟向好運行的基礎較為堅實,一是我國有堅實的超大規模市場和強大生產能力優勢,仍是全球供應鏈價值鏈中至關重要的一環;二是各項穩經濟、促增長、優結構政策措施不斷取得成效;三是市場預期穩中趨好,12月生產經營活動預期指數為55.9%,連續3個月上升,且2023年下半年生產經營活動預期指數均值高于上半年均值和2022年下半年均值,顯示企業信心不斷提振。在推進科技創新發展、著力擴大國內需求、促進民營經濟發展、擴大高水平對外開放等工作的全面落實下,2024年經濟有望繼續回升向好。

2、年終歲末看油氣大宗商品走勢

近期國內、國外均有重要會議召開。國內方面,一年一度的中央經濟工作會議12月11日至12日在北京舉行。會議要求,明年要堅持穩中求進、以進促穩、先立后破,多出有利于穩預期、穩增長、穩就業的政策,在轉方式、調結構、提質量、增效益上積極進取,不斷鞏固穩中向好的基礎。2021年和2022年中央經濟工作會議的政策總基調均為“穩字當頭、穩中求進”,今年的會議在2021年和2022年中央經濟工作會議總基調“穩字當頭”基礎上,又進一步增加了“以進促穩,先立后破”的新要求,傳遞出更為積極的政策信號,顯示出對中高速增長水平的進一步重視。國內經濟向好的大方向為市場信心形成托底,良好的預期將成為2024年大宗商品市場的一顆定心丸。

國際方面,當地時間12月13日,美聯儲召開聯邦公開市場委員會(FOMC)議息會議并公布聲明稱,本輪加息周期或已結束,降息周期即將啟動,美國2023年經濟增長預測由2.1%上修至2.6%,2024年經濟增長預測下修0.1個百分點至1.4%。至此,美聯儲數十年來最激進的加息周期開始轉向,美國歷史性的貨幣緊縮周期或將宣告結束。美聯儲貨幣政策立場轉變的跡象,疊加美國商業原油庫存環比大幅減少等因素,推動國際油價小幅上漲,結束了2018年以來最長連跌周期的七周連跌,WTI油價漲至每桶70美元關口上方。

當前,世界經濟正在發生深刻的周期性和結構性變化,增長周期和金融周期的下行決定了2024年的基本大局。然而,無論是中央經濟工作會議,還是美聯儲議息會議,均釋放出一定的寬松信號。在市場內生動力穩定釋放以及穩經濟政策進一步發力的情況下,中國經濟回穩向好運行仍具備基礎。美聯儲議息會議的召開雖然仍未給出明確的降息時間指引,但對降息的預期給市場帶來了不小的信心提振。在國內穩增長預期升溫和海外緊縮預期緩解的共振作用下,海內外大宗商品市場迎來利多。這從國際原油價格走勢就可見一斑,而原油又是大宗商品之王,油價止跌回升帶動市場氣氛,大宗商品價格有望企穩。

總的來看,當前仍有諸多不確定性因素,但總體復蘇的格局并未發生改變,大宗商品整體環境預期繼續改善。堅持穩中求進、以進促穩、先立后破,預計2024年我國油氣需求仍將是全球油氣需求增長的主要驅動力。我國是全球第二大經濟體、全球產業鏈最全的生產大國,同時也是世界第二大石油消費國、第三大天然氣消費國,原油對外依存度超70%、天然氣對外依存度超過40%,油氣對外依存度高位運行。因此,除了仍需要從全球市場大規模進口油氣外,還應持續加大勘探開發力度,正如中央經濟工作會議所強調,“必須堅持高質量發展和高水平安全良性互動”。

3、關注12月國內外宏觀政策面提振

中央經濟工作會議12月11日至12日在北京舉行。會議強調,明年要圍繞推動高質量發展,突出重點,把握關鍵,扎實做好經濟工作。深入推進生態文明建設和綠色低碳發展。建設美麗中國先行區,打造綠色低碳發展高地。積極穩妥推進碳達峰碳中和,加快打造綠色低碳供應鏈。持續深入打好藍天、碧水、凈土保衛戰。完善生態產品價值實現機制。落實集體林權制度改革。加快建設新型能源體系,加強資源節約集約循環高效利用,提高能源資源安全保障能力。

國務院印發《空氣質量持續改善行動計劃》,明確了今后一段時間大氣污染治理的工作重點和行動舉措。《行動計劃》是我國繼2013年發布《大氣污染防治行動計劃》、2018年發布《打贏藍天保衛戰三年行動計劃》之后的第三個“大氣十條”,明確了推動空氣質量持續改善的總體思路、改善目標、重點任務和責任落實。本次出臺的《行動計劃》堅持突出工作重點,堅持PM2.5改善為主線,明確PM2.5的下降目標;堅持系統治污,大力推進產業、能源、交通結構調整。在優化能源結構方面,《行動計劃》提出,到2025年,非化石能源消費比重達20%左右,電能占終端能源消費比重達30%左右。持續增加天然氣生產供應,新增天然氣優先保障居民生活和清潔取暖需求。

執筆人:中國物流信息中心 陳林

相關閱讀

每日 推薦

- 關于召開2026物流與快遞服務國際標準化大會的通知

- 央視報道:聚焦四個方面 新版綠色物流國家標準增加這些關鍵指標

- 胡大劍與嘉興市交通運輸局副局長傅學練一行座談交流

- 中國物流標準大講堂第54期預告:《綠色物流指標構成與核算方法》國家標準宣貫活動

- 中國重要大宗商品市場價格變動情況周報(260427--260430)

- 崔忠付:航空物流行業2025年回顧與2026年展望

- 2026年4月中國大宗商品價格指數(CBPI)為132.1點,環比上漲1.7%

- 2026年4月電子刊“物流標準化動態”編輯發行

- 三項《托盤連接件的試驗方法》系列國家標準公開向社會征求意見

- 關于召開2026第九屆化工物流安全環保發展論壇的通知

- 團體標準《代煎中藥配送服務規范》(征求意見稿)向社會公開征求意見

熱門 專題

專題

專題