發布時間:2022-11-05 09:00:00 科技信息部

關注中物聯

關注中物聯

由中國物流與采購聯合會調查、發布的2022年10月份中國大宗商品指數(CBMI)為101.3%,較上月回落1.8個百分點,指數在連續兩個月上升后出現回落,顯示國內大宗商品市場的下行壓力加大。各分項指數中,供應指數、銷售指數雙雙出現回落,且銷售指數跌幅較大,庫存指數觸底回升。從本月指數的變化情況來看,宏觀經濟經濟恢復勢頭仍需鞏固,多地疫情復發,商品需求增速放緩,導致10月份國內大宗商品市場供需雙雙轉弱,下行調整,三季度以來需強供弱的市場結構出現一定程度的反轉。進入11月份,北方進入冬季,需求強度將會繼續減弱,加之目前國內經濟增速有所放緩,不確定性上升,因此,我們認為大宗商品市場仍將面臨較大的調整風險。

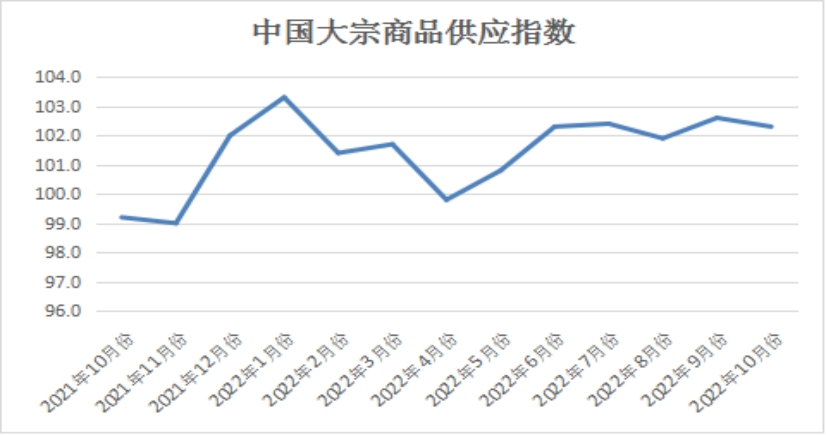

一、商品供應增速放緩

2022年10月份,大宗商品供應指數較上月回落0.3個百分點,至102.3%。從各主要商品情況來看,生產利潤仍是左右商品生產和供應的重要因素,與此同時,全國部分地區疫情再度出現多點爆發的情況,受管控的影響,商品流通受限,市場到貨量有所下降。其中,鋼鐵、鐵礦石、煤炭供應量較上月繼續增加,但增速有所放緩;成品油、有色金屬、化工和汽車供應量較上月繼續增加,且增速加快。

1、受到限產和利潤虧損影響,鋼廠生產受限,鋼市供應增速下滑

2022年10月份,鋼市供應量較上月增加0.9%,增速較上月減緩2.8個百分點。從市場供應情況來看,據國家統計局數據顯示:2022年9月,中國粗鋼日均產量289.83萬噸,環比增長7.1%;鋼材日均產量387.30萬噸,環比增長10.8%。從數據可以看出,繼8月份粗鋼產量同比轉正之后,9月份的產量同比增加了17.6%,市場整體供應量增長明顯。進入10月份以后,隨著鋼價出現波動,鋼廠生產出現虧損,加之環保限產影響,國內鋼鐵產量開始下滑,據中鋼協數據顯示,2022年10月中旬,重點統計鋼鐵企業共生產粗鋼2064.92萬噸、生鐵1874.94萬噸、鋼材2052.00萬噸。其中粗鋼日產206.49萬噸,環比下降2.03%。展望11月份,隨著國內鋼廠虧損加劇,繼續增產意愿減弱,加之進入采暖季后,華北地區限產范圍擴大,后期供給壓力有望減輕。我們預計,經過8、9兩個月的復產之后,11月份的供給量環比將呈現回落走勢。

2、到貨量增加疊加國內減產,鐵礦石供應增速繼續減緩

2022年10月份,鐵礦石供應量較上月增加1.6%,連續六個月呈現增長態勢,但本月增速較上月減緩0.9個百分點,連續兩個月呈現增速減緩的情況。從市場供應情況來看,10月份國內鐵礦石到港量較上月增幅明顯,但受礦山復產難度較大的影響,國內鐵精粉產量繼續下降,雙重作用之下,本月鐵礦石供應增速繼續放緩。數據顯示,10月份,全球鐵礦石發運量環比增加,但是日均發運量有所下滑。預計,10月份全球鐵礦石發運量環比增加139萬噸至1.31億噸,折算日均發運量425萬噸/日。當月中國45港鐵礦石到港量環比有所增加。預計到港總量10990萬噸,環比增加1660萬噸。其中澳礦到港環比增加1190萬噸至7417萬噸;巴西礦到港量環比增加527萬噸至2493萬噸;除澳巴外鐵礦石到港量環比下降100萬噸至1008萬噸。國內市場方面,10月初華北、東北、華東、西南等地受環保與安全生產影響,火工品禁用,采礦作業幾乎全停;環保管控略有放松后,多地礦山等待核驗復工,但過程繁瑣,短時間內大片復工較困難,資源供應偏緊問題短期無法得到有效緩解,目前多數在等待觀望11月份審批政策。受此影響,10月份國內鐵精粉產量環比呈下行趨勢,預計供應總量1840萬噸,環比降369萬噸。進入11月份,從當前市場情況來看,預計到港受前期發運節奏影響環比會出現減量,但預計國內鐵精粉產量將開始恢復,國內整體鐵礦石供應增速或將再度出現加快的態勢。

3、受產地疫情和物流受阻的影響,煤炭供應量增速下滑

2022年10月份,煤炭供應量較上月增加1.8%,增速較上月減緩0.5個百分點。從產地供應情況來看,9月份以來,隨著我國煤炭增產保供扎實推進,煤炭產能持續加快釋放,煤炭產量保持快速增長。據國家統計局數據顯示,9月份國內原煤產量3.9億噸,同比增長12.3%,增速比上月加快4.2個百分點。當月全國鐵路煤炭發運量2.2億噸,通報增長14.0%。可見當前國內市場供應較為充裕。但進入10月份以來,隨著產地受疫情因素擾動明顯,煤炭物流周轉速度緩慢,大秦線突發疫情,煤炭運輸掣肘明顯,市場供應增速開始減緩。據中國煤炭運銷協會統計,10月上中旬,重點監測企業日均煤炭產量比上月下降7%,同比下降1%。從產地情況來看,受疫情影響,產地管控嚴格,內蒙古準格爾旗從10月25-28日持續在全旗范圍內實施為期3天的靜默管理;達拉特旗從10月27到29日繼續在全旗范圍內實施為期3天靜默管理,區域內煤礦因交通封閉,日產有所減量,保供車輛持通行證可正常拉運,市場煤出貨受阻。 據Mysteel動力煤礦山數據顯示,10月28日,內蒙古地區樣本開工率為83.2%,周環比降2.3%,庫存5.9萬噸,周環比減0.3萬噸。陜西地區煤礦產銷陸續恢復,供需矛盾緩解,但受周邊疫情影響,區域內道路防控檢查依舊嚴格,汽車拉運周轉率降低,但因當前化工等非電企業盈利不佳,下游對高煤價抵觸心態較強。據Mysteel動力煤礦山數據顯示,10月28日,陜西地區樣本開工率為94%,周環比增5.6%,庫存25.1萬噸,周環比減1.4萬噸。進入11月份,預計煤炭產量和發運量將呈現快速增長的態勢,煤市供應量將會繼續增加。近日,國務院辦公廳要求各部門加強煤電油氣運調節,在確保安全生產和生態安全的前提下,加快煤礦核增產能相關手續辦理,推動已核準煤炭項目加快開工建設,督促中央煤炭企業加快釋放先進煤炭產能。后期,煤炭主產省區和煤炭企業將統籌資源接續和可持續發展,加快煤礦項目建設,有序開展煤炭產能核增,推進各項手續辦理,推動煤礦依法依規釋放先進產能,多措并舉增加煤炭產能產量。監管方面,安監部門將高效統籌發展與安全,在推動煤炭產能釋放的同時,深入開展安全生產專項整治行動,開展煤礦安全風險隱患排查,加強災害隱患治理,嚴厲查處煤礦違法違規生產行為,堅決防范嚴防煤礦重特大事故發生,預計部分地區煤炭產能釋放將受到一定制約。總體來看,預計后期我國煤炭生產將快速增長,煤炭供應保障能力將繼續增強。11月份以后,隨著全國各地氣溫下降,煤炭需求將逐步增加。后期,鐵路部門將扎實開展電煤保供專項行動,有效銜接煤炭生產和消費企業,加強電煤產運需溝通聯系,緊盯重要煤運通道運輸組織工作,為重點用戶量身制定電煤運輸方案,組織開行直達專列,加快周轉、提高效率,優先安排鐵路運力,及時解決電廠電煤運輸問題,提前做好煤炭應急保供預案,全力保障電煤運輸市場供應暢通,確保電煤穩定供應。此外,鐵路部門將密切關注非電企業生產和需求變化,適時適度增加非電煤裝車,努力實現全年煤炭運量增長2億噸以上的目標。預計后期我國鐵路煤炭運力和運量將保持增長。

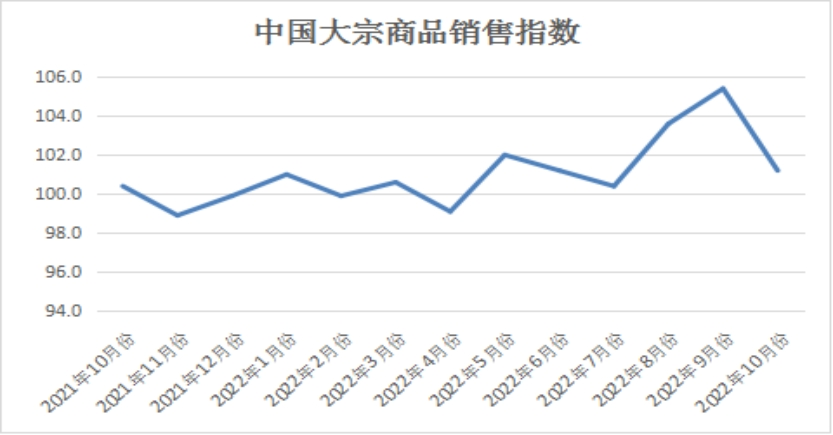

二、商品銷售增速減緩

2022年10月份,大宗商品銷售指數為101.2%,較上月回落3.8個百分點,顯示國內大宗商品市場銷售增速出現減緩。從各主要商品的情況來看,鐵礦石和煤炭由升轉降;鋼鐵、成品油、化工和汽車銷售量雖有增加,但增速放緩;有色金屬銷售量繼續增加,且增速加快。

數據顯示,10月份基建投資雖然繼續保持較好增長,但與上月相比提升并不明顯,表明基建投資或已進入平臺期,對市場需求拉動效果逐漸見頂。同時,房地產支撐作用繼續減弱,1-9月份,房地產開發投資同比下降8.0%,房屋新開工面積下降38.0%。9月房地產開發景氣指數為94.86,繼續刷新年內最低點。進入11月份,政府將加快推進穩經濟一攬子政策和接續政策落地,一批重大項目將加快施工和開工,對大宗商品需求仍有較強支撐。房地產相對前期下滑速度略有放緩,多地出臺相應的房地產限購松綁政策,超一線和一線城市低位剛需略有釋放,也一定程度上緩解了房地產市場的下滑。整體來看,南方地區需求仍有釋放基礎,但北方地區或存在分化,部分地區由于氣溫驟降,戶外作業將趨于停工,而其余地區預計在入冬之前抓緊趕工。在天氣導致需求下降以及趕工托底大宗商品需求的博弈下,預計大宗商品需求或將穩中略降。

1、旺季效應提振,鋼市需求整體尚可,但受疫情管控影響,增速明顯下滑

2022年10月份,鋼市銷售量較上月增加2.8%,連續六個月呈現增長態勢,但增速在連續四個月加快后,本月出現明顯減緩,當月較上月減緩4.6個百分點。從數據變化以及市場情況來看,本月仍處于傳統需求旺季,特別是基建投資持續發力,市場銷售情況較為良好,不過受多地疫情管控影響,終端需求釋放受到阻礙,另外之前銷售量持續增加,基數較高也是本月銷售增速回落的一個主要因素。從監測的滬市終端線螺采購數據來看,10月上海終端采購環比回升26.8%,整體有所改善,但月內采購數據走勢顯示,終端需求呈高位回落態勢,下行壓力趨升。進入11月份以后,隨著氣溫下降,各地需求將呈現分化,在“趕工期”需求刺激下,局部成交或有階段性增長,但不能扭轉后期需求總體走弱的趨勢。特別是11月份,制造業用鋼或穩中略降,主要是鋼結構、機械行業訂單環比有些回落,家電需求平穩,汽車行業略有增量,而建筑材需求受季節性影響,雖然還能保持一定的水平,但絕對量還是會有所下降。綜合來看,我們判斷,11月份前半期國內需求端仍將保持一定韌性,進入中下旬后,需求會逐步轉差,全月會弱于10月份。

2、虧損加大,鋼廠生產熱情下降,鐵礦石需求遇阻

2022年10月份,鐵礦石銷售量較上月減少1.4%,時隔兩個月后再現下降趨勢,顯示隨著鋼廠生產虧損加大,生產熱情下降,采購量減少,鐵礦石需求遇阻。數據顯示,10月份鋼鐵行業PMI采購量指數為40.4%,環比下降2.3個百分點。從鋼廠生產情況來看,截至10月28日,Mysteel統計247家鋼廠樣本10月鐵水產量總量環比上月增加220萬噸至7376萬噸,日均鐵水產量環比下降0.6萬噸/天至237.9萬噸/天,降幅0.3%。具體到區域來看,本月產量減量主要在華北和西北地區,主要是由于限產和利潤虧損影響;而華東和華南地區產量增加,主要是由于例行檢修復產和新產能投產;其他地區小幅波動為主。從高爐停檢修情況來看,10月共新增復產高爐33座,涉及日均鐵水產能12萬噸/天;共停產44座高爐,涉及日均鐵水產能15萬噸/天,主要是由于限產和利潤虧損,其中28座高爐尚未復產,涉及產能約10萬噸/天。從區域上看,本月檢修主要集中在河北、山西和新疆地區,復產主要集中在河北和山西地區。另外,10月份鐵礦石疏港整體較上月小幅增加。截至10月28日,Mysteel統計中國45港10月疏港量9498萬噸,日均疏港環比增加1.4萬噸/天至306.4萬噸/天,增幅0.4%。本月日均疏港和日均鐵水產量波動趨勢基本相符,節后鋼廠恢復正常補庫節奏,但是由于鋼廠利潤逐漸虧損,整體提貨謹慎。進入11月份,預計需求將會進一步下降,這主要是:一方面鋼廠盈利水平持續下行,利潤虧損下陸續有減產行動;另一方面雖然今年還未公布采暖季環保限產政策,但根據歷年同期限產力度及影響量來計算,預計11月份因為受到采暖政策影響的高爐鐵水產量將達到5-10萬噸。

3、終端用戶采購熱情下降,煤市需求轉弱

2022年10月份,煤炭銷售量較上月減少1.7%,時隔兩個月后再現下降格局。從市場情況來看,10月份,下游電廠日耗低迷,電廠采購仍以長協拉運為主,非電企業利潤壓縮,終端用戶采購積極性下降,煤市需求轉弱。9月份,我國國民經濟總體延續恢復發展態勢,季節性電煤消費旺季結束,高溫天氣影響范圍逐漸減退,全社會用電負荷下降,火電發電環比下降、同比增長,水電出力繼續收縮,電煤需求環比減弱但仍好于往年水平。各地穩增長政策措施陸續落地顯效,鋼鐵、水泥企業生產情況好轉,規模以上生鐵產量同比快速增長,水泥產量由降轉增,導致相關行業煤炭需求增加。但進入10月份,南方地區高溫天氣影響繼續減弱,水電出力不足,火電發電量保持增長。數據顯示,10月份上旬火電發電量同比平穩增長、環比快速下降,中甸同比穩步增長、環比有所下降;10月上中旬全國火電廠日均耗煤量環比下降。判斷10月份全國煤炭消費量環比下降。縱觀11月份,隨著天氣轉冷,預計隨著迎峰度冬季節性需求的回升,今后一段時間煤炭需求有望延續恢復態勢,但受疫情、國內外復雜形勢影響,也存在一些不確定性。

4、傳統需求逐漸恢復疊加新興需求表現強勁,有色金屬消費增速持續加快

2022年10月份,有色金屬銷售量較上月增加3.3%,增速較上月加快0.8個百分點,增速連續三個月加快,顯示有色金屬需求持續增加,狀況良好。從市場情況來看,今年以來傳統需求受到諸多方面的壓力,但隨著傳統旺季的來臨,傳統需求抓緊恢復,與此同時,新興需求表現強勁,并且在絕對量上有了一定的地位。主要體現在新能源汽車及以光伏為代表的可再生能源上。今年下半年以來新能源汽車產量加速增長。9月新能源汽車產銷分別完成75.8萬輛和70.5萬輛,同比增長110%和93.9%。前9個月產量累計同比增長118%,新能源汽車滲透率達到了28%。預計2022年全年新能源汽車產量有望達到700萬輛左右,較上半年預計的550萬輛顯著增長。9月國內新增光伏裝機達8.13GW,創下年內新高,前9個月光伏新增裝機52.6GW。預計全年實現85-100GW新增太陽能光伏裝機(此前預期位僅55GW)。截至目前已有25省市自治區明確“十四五”期間風光裝機規劃,其中光伏新增裝機規模超392.16GW,未來四年新增344.48GW。全球市場方面,預計今年新增裝機205-250GW。預計中國太陽能光伏耗銅量從2021年的萬噸增加至2022年的45-55萬噸。進入11月份,隨著新能源汽車和可再生能源的迅速發展,預計新興需求仍有強力的支撐,但傳統需求受淡季因素影響將會出現下行的局面,綜合來看,11月份國內有色金屬的需求仍有支撐,但整體增速將會出現減緩。

5、疫情影響明顯,車市需求轉弱,銷售增速減緩

2022年10月份,汽車銷售量較上月增加0.6%,但增速較上月減緩4.7個百分點。從市場情況來看,國慶假期,多地倡導就地過節,經銷商開展各類營銷活動引流。疊加新車投放、自駕游熱潮等因素均對銷量有一定支撐。但10月初疫情“點多、面廣”,隨著各地防控加嚴,車市恢復速度偏慢,呈現“旺季不旺”特點。由于本月疫情多點爆發,多地經銷商無法開展促銷活動,汽車市場相對靜默,在一定程度上造成銷量損失。同時購置稅減稅政策,拉動的汽車消費需求在6-9月集中釋放,10月市場有效需求也相對較低。綜上,10月汽車終端銷量不及預期,預計為185萬輛左右。另據乘聯會預計,初步統計,10月1-31日,乘用車市場零售190.5萬輛,同比去年增長11%,較上月同期下降1%;全國乘用車廠商批發226.2萬輛,同比去年增長15%,較上月同期下降1%。進入11月份,隨著天氣轉冷,相信年末購置稅補貼和新能源補貼政策到期前會促進提前購買,地方促消費政策仍會助力年末車市走強。

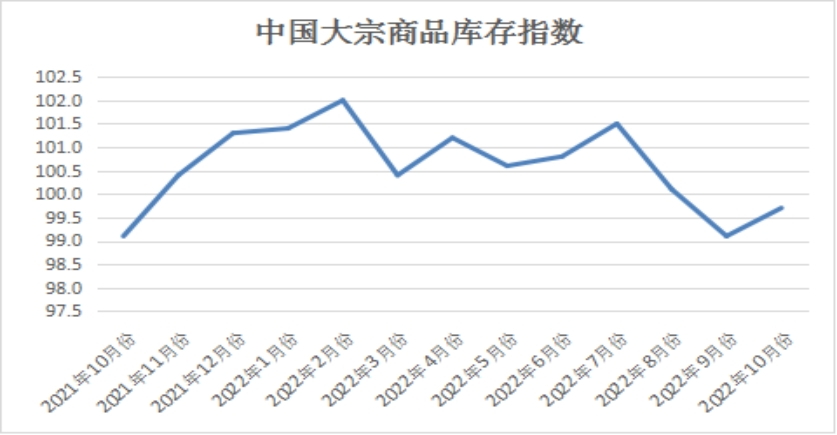

三、商品庫存繼續下降

2022年10月份,大宗商品庫存指數較上月回升0.6個百分點,至99.7%,顯示市場庫存整體繼續減少,但降幅較上月有所收窄。各主要商品中,鋼鐵和鐵礦石庫存量繼續下降,但降幅收窄;煤炭和有色金屬庫存量由升轉降;成品油和化工庫存量由降轉升;汽車庫存量繼續增加,且增速加快。

1、旺季因素令鋼市庫存量繼續下降,但隨著需求增速明顯減緩,鋼市庫存量降幅收窄

2022年10月份,鋼市庫存量較上月減少1.1%,連續五個月呈現下降態勢,但本月受終端需求受阻的影響,整體庫存量降幅較上月收窄1.4個百分點。從庫存的變化情況來看,本月鋼市呈現供需雙雙增速下滑的格局,但需求增速下降更為明顯,因此庫存降幅出現收窄。據西本資訊監測庫存數據顯示,截至10月28日,國內主要鋼材品種庫存總量為1012.62萬噸,較9月末下降33.01萬噸,降幅3.2%,較去年同期減少167.52萬噸,降幅14.2%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為421.31萬噸、93.33萬噸、248.56萬噸、131.35萬噸和118.07萬噸。本月國內五大品種庫存走勢呈現分化,其中螺紋、線材延續下降,熱軋、中板庫存小幅回升,而冷軋庫存變化不大。進入11月份,供給端在鋼廠虧損面擴大和采暖季限產因素的制約下,商品產量仍會下降,而需求端受季節性影響也將呈下降趨勢,因此我們認為,11月份國內鋼市庫存降速繼續放緩,并有可能出現回升。

2、需求明顯下滑,鐵礦石庫存量降幅收窄

2022年10月份,鐵礦石庫存量較上月減少0.9%,連續兩個月下降,但本月降幅較上月收窄0.7個百分點。從庫存情況來看,截至10月28日,Mysteel統計45港港口庫存總量12944.22萬噸,環比上月底降庫131.42萬噸,在港船舶增12條至93條,月內港口鐵礦到港增量明顯,庫存降幅收窄的同時壓港也有增加。本月度內,鋼廠鐵水產量占據高位,進口礦消耗比例也有小幅回升,這也導致港口日均疏港保持306萬噸的高點,出庫規模擴大;但由于港口鐵礦到港規模同樣存在較大增量,因此港口庫存降庫幅度環比出現收緩。分國別庫存來看,45港澳礦環比降庫99.25萬噸至5707.15萬噸,巴西礦環比累庫100.63萬噸至4709.83萬噸。展望11月份,隨著國內礦山復產增加,市場供應增速或將再度加快,與此同時,預計11月份日均鐵水產量或在228萬噸附近,全月礦耗或減少將近900萬噸。因此在供應增加且需求減量幅度加大的前提下,鐵礦石供需差由負轉正,港口庫存有望出現連續累庫的態勢。

3、供強需弱,車市庫存量繼續增加,且增速加快

2022年10月份,汽車庫存量較上月增加2.4%,連續四個月增加,本月庫存增速較上月加快1.8個百分點。從市場情況來看,隨著生產逐漸恢復,市場供應不斷增加,但10月份以來,受疫情影響較大,車市需求較弱,呈現“旺季不旺”特點,受此影響車市庫存增加加快。據中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年10月中國汽車經銷商庫存預警指數為59.0%,同比上升6.5個百分點,環比上升3.8個百分點,庫存預警指數位于榮枯線之上。進入11月份,如果疫情形勢好轉,汽車市場需求將快速恢復。廠家和經銷商進入銷量目標沖刺階段,同時隨著汽車購稅減半政策實施進入尾聲,汽車銷量會有比較明顯的翹尾行情,反之亦然。綜合來看,隨著供應逐步穩定,預計11月份車市庫存仍將呈現增加態勢,增速如何變化需看銷售端的變化情況。

綜合來看,10月份,國內大宗商品市場旺季不旺,供需雙側顯現轉弱跡象,市場運行壓力加大。進入11月份以后,隨著天氣轉冷,需求端將會更加低迷,加之目前國內經濟增速有所放緩,不確定性上升,以及海外經濟下行壓力加大和疫情多點散發也將拖累國內經濟的復蘇,預計市場將會進一步向下調整。不過,當前國內經濟恢復雖有所波動,但積極因素正在蓄積,市場需求仍存在一定的增量,加之環保限產和生產虧損對供應端的影響持續增加,國內大宗商品市場底部有較強的支撐,有助于市場信心的恢復。

1、國內宏觀經濟恢復勢頭仍需鞏固

中國物流與采購聯合會、國家統計局服務業調查中心發布的2022年10月份中國制造業采購經理指數(PMI)為49.2%,較上月下降0.9個百分點,在連續2個月環比上升后再次下降,且重回榮枯線以下,表明國內宏觀經濟回升的基礎還不鞏固。既要注意十一長假對月度環比指標的客觀影響,也要注意散發疫情對市場和企業生產經營活動的影響,這些是PMI指數明顯下降的主要原因。不過,當前經濟恢復雖有所波動,但積極因素正在蓄積,一是穩經濟一攬子政策和接續措施持續推進,深化“放管服”改革將進一步激發市場活力,經濟回穩基礎不斷夯實;二是我國產業體系完備,產業鏈供應鏈運行穩定,經濟韌性持續顯現。預計四季度經濟總體態勢將保持恢復向好。

值得關注的是,疫情仍是拖累經濟復蘇的最重要影響因素。自10月16日以來,無論是本土新增確診,還是本土新增無癥狀感染,都是呈現緩慢增加的態勢。大量的人力和財力花費在抗疫上,無論是企業的生產、經營,還是居民的消費,都受到一定程度的影響。就業是一個非常重要的觀察經濟活躍度的指標。根據央行城鎮儲戶調查問卷,三季度居民檔期就業感受指數低位續降至35.4%,仍為2009年4季度以來的最低水平,從預期看,居民未來就業預期指數低位回升至45.3%,也僅僅好于2009年1季度、2016年上半年及2022年2季度。10月制造業PMI指數分項指標從業人員指數進一步回落到48.3%的收縮區間,建筑業從業人員指數也回落至47.8%,也處于收縮區間。居民就業偏弱,充分說明經濟擴張壓力較大,回升的基礎還不鞏固。

2、海外經濟下行壓力加大將拖累國內經濟的復蘇

美國是全球最大的經濟體,也是當前全球經濟增長的重要支撐,但力度明顯減弱。根據最新的數據推算,雖然美國3季度實際GDP環比折年率達到2.6%,但觀察其分項指標,私人消費、私人投資和政府支出的拉動率分別是1.0%、-1.6%和0.4%,凈出口的貢獻率達到2.8%。凈出口高增的主因是進口大幅下滑,如果剔除凈出口看,美國實際GDP環比年率僅為-0.2%,經濟動能在減弱。

10月24日標普全球公布的美國10月份Markit制造業PMI初值為49.9,跌至“榮枯線”下方,創28個月以來新低。服務業PMI初值為46.6,綜合PMI初值為47.3,均不及市場預期與前值,凸顯了美國經濟在高通脹及其強緊縮貨幣政策影響下,經濟下行風險顯著加大。

此外,美國企業債風險較高,10月下旬的信用利差已達到2008年和2001年危機前的水平,年初以來企業債違約規模達217億美元,是去年全年的5.5倍。美國財長耶倫24日在紐約發表演講時表示,美國可能面臨金融穩定風險的實質性影響。

10月下旬根據芝商所的“美聯儲觀察”工具測算,美聯儲11月份加息75個基點的概率仍高達96.8%,50個基點的概率僅為3.2%。

10月24日發布的歐元區PMI相關數據也創新低。歐元區10月份制造業、服務業、綜合PMI分別創29個月、20個月、23個月以來新低。

海外的壓力毫無疑問地要傳導到中國的出口,9月出口同比增速下降1.4個百分點至5.7%,根據上述的簡單分析,10、11月景氣度仍將持續下降,在一定程度上,將拖累國內經濟的復蘇。對大宗商品市場而言,無論是直接出口,還是間接出口,都將受到拖累影響。

3、市場需求有望延續恢復態勢,但不確定因素也在增加

從經濟基本面看,宏觀經濟不斷恢復,對大宗商品需求的支撐低位回升。今年以來,我國加快落實穩經濟一攬子政策和接續政策措施,國民經濟頂住壓力持續恢復,三季度經濟恢復向好,明顯好于二季度,生產需求持續改善,經濟總體運行在合理區間。從拉動大宗商品需求的主力引擎看,固定資產投資規模略有擴大,基礎設施投資增速加快,制造業投資仍較快增長,支撐市場需求恢復,但房地產開發投資持續較快下降、房屋新開工面積繼續大幅回落,外貿出口下行壓力加大,不利于大宗商品需求增長,總體上經濟基本面對大宗商品需求的支撐繼續回升。后期,隨著一系列穩經濟政策措施的逐步顯效,經濟仍然會保持恢復態勢,回升趨勢或有望保持,但仍面臨一定壓力。

一方面,基礎設施投資有望保持較快增長,制造業投資增長仍有所支撐,有利于大宗商品需求恢復。

受專項債加速發行的帶動,1-9月份,基礎設施投資同比增長8.6%,增速比1-8月份加快0.3個百分點,連續五個月回升。其中,水利管理業投資增長15.5%,公共設施管理業投資增長12.8%,信息傳輸業投資增長12.2%。9月基建投資(不含電力)同比增長10.5%,雖比上月回落3.6個百分點,但依舊是全年較高增速水平(僅次于8月)廣義基建投資同比增長16.3%,比上月提升1.0%。近期支撐基礎設施投資的增量資金不斷推出,主要依靠專項債盤活限額和政策性金融工具,預計四季度基建資金有所保障,基建投資增速有望繼續擴大。

從制造業投資看,1-9月份同比增長10.1%,增速比1-8月份加快0.1個百分點。其中,電氣機械和器材制造業投資增長39.5%,化學纖維制造業投資增長32.0%,紡織服裝、服飾業投資增長30.8%。9月制造業投資同比增長10.7%,比上月提升0.1個百分點∶環比增長26.7%,較2015-2019年同期平均值高出9.5 個百分點,遠超季節性規律,或反映了政策發力從基建投資向制造業投資的傳導。今后一段時間,除留抵退稅和內需逐步恢復帶來的持續支撐外,央行9月28日設立的設備更新改造專項再貸款將帶來進一步支撐。

另一方面,房地產開發投資依然疲軟,出口下行壓力加大,不利于大宗商品需求增長。

1-9月份,全國房地產開發投資同比下降8.0%,降幅又較1-7月擴大0.6

個百分點當月同比下降12.1%,已連續七個月下降。新開工面積、施工面積和竣工面積仍大幅下降,1-9月房屋新開工面積下降38%,當月同比下降44.4%,連續6個月降幅在40%以上1-9月房地產開發企業房屋施工面積同比下降5.3%,降幅又擴大0.8個百分點;房屋竣工面積下降19.9%,今年以來持續兩位數降幅。從房屋銷售看,1-9月份,商品房銷售面積101422萬平方米,同比下降22.2%,當月同比下降16.2%,從去年下半年以來已經連續下降14個月。總體上看,房地產開發投資依然疲弱,預計今后一段時間其對煤炭需求的拉動作用仍將較弱。

同時,出口面臨下行壓力。數據顯示,9月我國出口同比(以美元計價)增長5.7%,增幅較上月回落1.4個百分點,延續了8月的回落趨勢。分國別看,自7月以來美國對中國的出口拉動也逐步下滑,9月中國對美出口同比下滑11.6個百分點,拖累中國出口增速下滑2.2個百分點。歐洲在能源價格高企的壓制下需求也出現明顯下滑,雖然對歐洲出口增速仍然為正,但歐洲對中國出口拉動自8月以來也明顯走弱,9月同比為5.6%,較上月下滑5.5個百分點。而與美歐相反的是,中國對東盟出口仍保持25%以上的高增長,9月約拉動中國出口3.9個百分點。10月以來,我國出口集裝箱運輸市場需求繼續疲軟,截至10月21日,中國集裝箱運價指數CCFI為1959.96,兩期連續下跌3.3%、13%。在全球需求走弱的大背景下,后期我國出口下行壓力加大。

綜上,預計隨著國內經濟繼續保持恢復態勢,今后一段時間大宗商品需求有望延續恢復態勢,但受疫情、國內外復雜形勢影響,也存在一些不確定性。

執筆人: 中國物流信息中心 李大為

相關閱讀

每日 推薦

- 關于召開第三屆電子信息產業供應鏈年會的通知

- 中國公路物流運價周指數報告(2025.11.21)

- 蔡進出席2025年(第二屆)中國有色金屬行業貿易物流高質量發展論壇

- 2025第十一屆醫療供應鏈大會在上海舉行

- 馬增榮:共筑韌性智慧供應鏈 共赴健康中國新征程

- 團體標準宣貫:中國物流標準大講堂第46期——《醫院院內醫療器械物流服務質量評價》《骨科耗材物流服務規范》兩項團體標準宣貫

- 2025汽車物流行業年會在重慶召開

- 國家標準《藥品冷鏈物流追溯管理要求》 (GB/T 46204-2025)解讀

- 國家標準《物流服務合同準則》 (GB/T 30333-2025)解讀

- 國家標準《物流單證基本要求》 (GB/T 33449-2025)解讀

- 中物聯發布2025年10月政策輯要

熱門 專題

專題

專題