2018年新零售各大廠商重視的渠道之一,2017年JD有提出開一萬家JD家電專賣店,在更早之前JD也提出了“京東幫服務(wù)店”計劃,以快遞SF2014年開店“嘿客”投資過10億,阿里也在不斷打造菜鳥網(wǎng)絡(luò),通過全面布置前置倉,幫助商品下沉,包裹越庫貨,形成集約式共同配送。

一邊忙著開店,一邊忙著開倉,這些企業(yè)動作足以說明線下越來越重視,回過頭看也并非“新零售”概念提出之后,我們要反思一個問題,為什么線上要往線下走?是機緣巧合還是另有因素,凡事有因果關(guān)系。

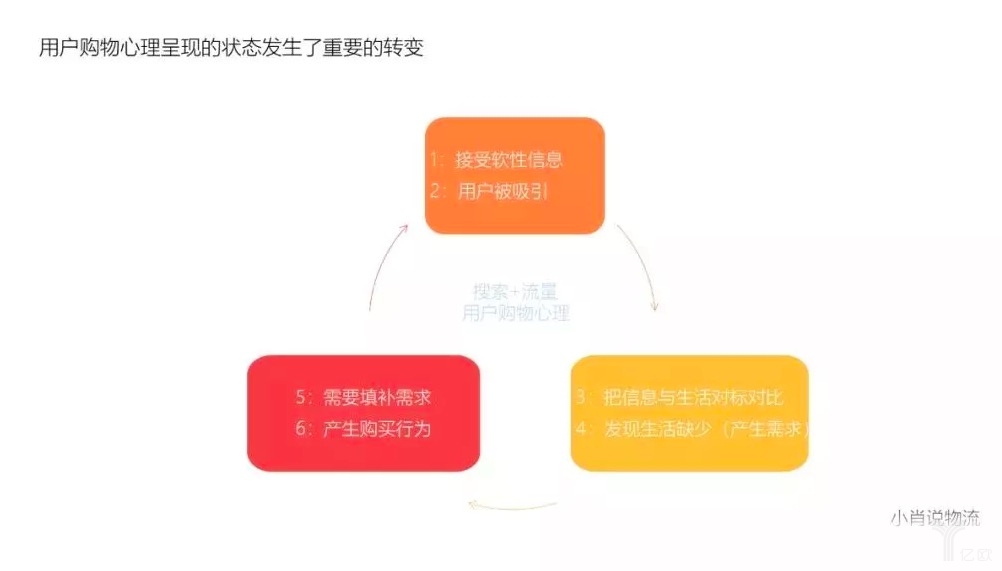

個人總結(jié)原因是“流量”,無論是線下商家還是線上電商都離不開流量,因為流量的多少以及轉(zhuǎn)換率與銷售直接掛鉤,也關(guān)系到生死存亡,今天傳統(tǒng)零售和傳統(tǒng)渠道依然是80%的市場份額,而線上只有20%,流量枯竭是造成“新零售”的崛起。

告訴大家一組數(shù)據(jù),中國14億人口,其中PC端網(wǎng)民7.6億,手機端網(wǎng)民7億,在看此篇文字的朋友,試問一下,有幾個知道淘寶?答案很顯然,前面部分講的內(nèi)容并非是今天的主題,而是拋磚引玉,此玉不是一塊石頭,而是透過現(xiàn)象看本質(zhì)的“結(jié)晶”。

不管國內(nèi)主流廠商如何思考線下渠道,逃脫不了一個基礎(chǔ)話題,線下會是一線戰(zhàn)場,中國作為世界上國土面積第四國家,下沉很關(guān)鍵,畢竟農(nóng)村仍然有上萬億市場。作為物流一名學(xué)者,探討前行,本期觀點“渠道下沉的開始,會給物流會帶來哪些影響?”

如何理解渠道下沉只是開始

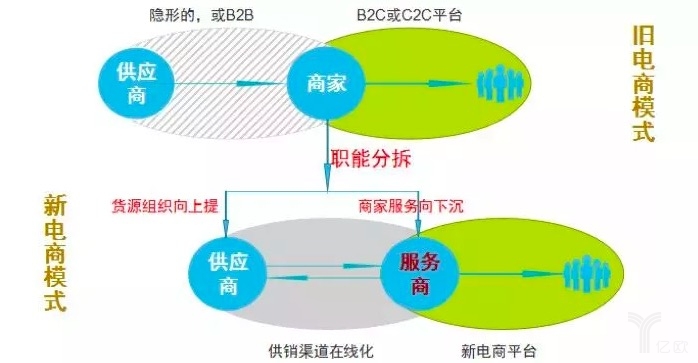

首先,渠道下沉可以使銷售企業(yè)更清楚地了解消費者需求。不同區(qū)域,需求不同,即使是在同一區(qū)域內(nèi),需求也存在差別。當(dāng)銷售企業(yè)開辟一條新渠道,意味著企業(yè)的目標(biāo)市場又一次細化。區(qū)域合作伙伴也會為企業(yè)提供更為完善的市場信息,減少物流成本,使企業(yè)針對終端市場現(xiàn)狀,提供多元化的產(chǎn)品來滿足區(qū)域消費者的需要。

以前毛主席是農(nóng)村包圍城市,最后獲得了勝利,今天的市場環(huán)境,依然可以采取同樣的方式獲得成功,有一句老話,“要致富,先修路”,物流配送網(wǎng)絡(luò)必須升級延伸到區(qū)/縣/鄉(xiāng)鎮(zhèn),傳統(tǒng)物流的網(wǎng)絡(luò)布局和思想,導(dǎo)致這一市場的物流效率偏低。

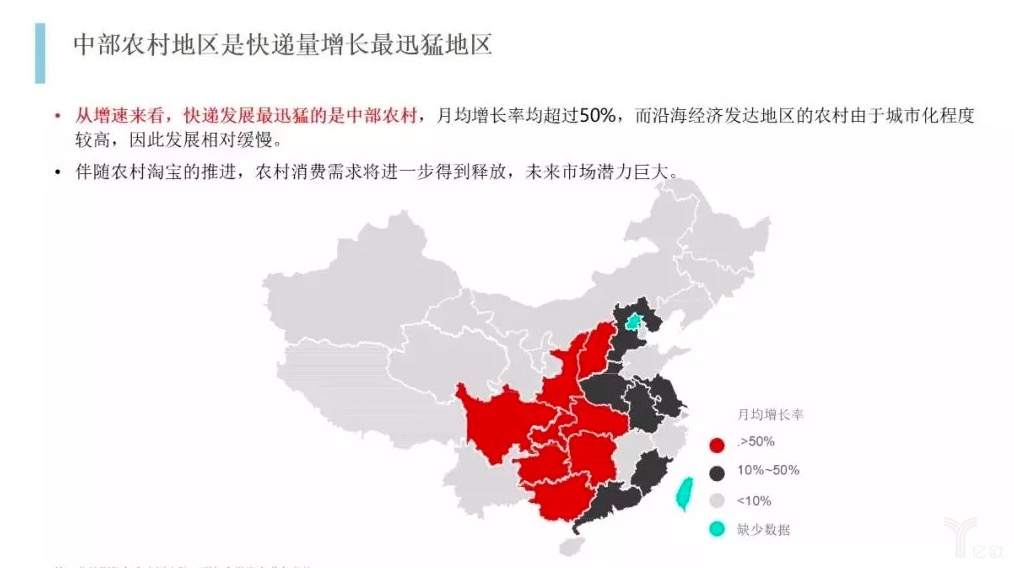

通過“整合”資源一定可以發(fā)揮本地物流服務(wù)的保障,以區(qū)/縣/鄉(xiāng)鎮(zhèn)來說,其實有許多車隊或小型專線公司,談不上市場份額,了解的人更是寥寥無幾,以前是銷售區(qū)域不到偏僻區(qū)域,無人關(guān)注,小區(qū)域的占地為王,而2019年一定會有企業(yè)去整合,分享3頁農(nóng)村市場物流數(shù)據(jù)。

數(shù)據(jù)來源“菜鳥網(wǎng)絡(luò)和CBNData”

銷售市場環(huán)境下分析

站在各行業(yè)市場環(huán)境

搶時間、搶空間、占市場

關(guān)于市場

未來的幾年,不管零售業(yè)、物流、生鮮、汽車、家裝、服裝、家電可以預(yù)測到為了保持增長就必須全面做的更深入,更規(guī)范,因為隨著線上市場的瓶頸,在沒有得到解決方案的同時,只能去整合碎片化市場環(huán)境,因此決心特別重要,短期內(nèi)見不效果,要長遠考慮。

只關(guān)注線上公司銷售量逐年萎縮會是常態(tài),市場也不是那么容易整合,需要人力、物力、財力大量投入,資本的投入也會成為公司固定資產(chǎn),請記住一個關(guān)鍵詞,電商公司大部分是以輕資產(chǎn)為主,缺錢就一定會想方設(shè)法的找錢。

因此2019年“資本投資”公司會在各行各業(yè)進入,有利有弊,能不融資盡量不融資,堅持一定會勝利,融背后資源另說,以上所說也說明了一個邏輯就是2017年合并的公司越來也多,背后就是因為市場越來小。

以四通一達舉例,雖然不同時間上市,但4家總市值沒有超過順豐,鳳凰科技之前公布SF在僅在淘寶單量不到30%,可以理解線上對SF影響并不大,客戶隱私事件可以看出實力,舉例只是驗證事實,大數(shù)據(jù)背后都說明一個邏輯,行業(yè)集中化越來越明顯。

在二、三、四線城市的朋友,明顯可以感覺到之前很偏僻的地區(qū)都不正眼瞧一下,但是現(xiàn)在很多企業(yè)提供的是全鏈條服務(wù),并且在銷售覆蓋上也做了許多部署,深入到縣區(qū),滲透到了城鄉(xiāng)結(jié)合。

之前的客戶太多,挑著好的做,現(xiàn)在是(剩下那么一點客戶,還東挑西挑,哪由得挑?)三、四線以下城市不再是企業(yè)次要市場,而是非常重要的組成部分,甚至是強勁的新增長點,這一系列動作都足以說明市場份很少了。

搶時間、搶空間

盡管低線城市已成為主要的新增量市場,但門店難覓蹤影,選擇好的產(chǎn)品乃是難事,三、四線城市消費者購買力不斷上升,過去數(shù)年間,中國零售發(fā)展卻不均衡,從品牌總代理、全國總代理、省級總代理、到市、縣、鎮(zhèn)、層層分派下來的分銷體系,部分商品被逐級加價,越偏遠的地方賣的越貴,還沒有來得及完成觸角就下沉。

因此渠道下沉,最重要的是學(xué)習(xí)管理供應(yīng)鏈和庫存,對公司而言整合自身資源,尤其重要,搶時間、搶空間,完全取決企業(yè)整合的時間速度,在互聯(lián)網(wǎng)發(fā)達的今天,最管用流量獲取方式還是行銷和社區(qū)化口口相傳。

下沉過程中,無論是傳統(tǒng)渠道還是電商,都是整個產(chǎn)業(yè)鏈的下沉,零售商和消費者的多方互動。包括物流、資金等兩個流通領(lǐng)域的下沉滲透 。

物流環(huán)境下分析

站在物流市場環(huán)境

合作創(chuàng)新迫在眉睫

干線、零擔(dān)物流企業(yè)未來發(fā)展趨勢展望

從物流媒體和行業(yè)研究報告公布的數(shù)據(jù)來看,由于企業(yè)銷售渠道從原來一、二線城市重點轉(zhuǎn)移到三、四線城市之后,專線|大件物流企業(yè)對于城市覆蓋也更加敏感,專線|大件物流公司重視,為什么說是這些公司?而非快遞體系?

目前快遞覆蓋網(wǎng)絡(luò)除新疆西藏某些特殊區(qū)域以外,基本可以通過(自有+轉(zhuǎn)寄)形式可以實現(xiàn)全國覆蓋,覆蓋率98%絲毫不夸張,快遞以“快”為主,覆蓋廣是基本競爭力,快是核心競爭力,所以并不會造成危險。

而大件和專線物流企業(yè)受操作環(huán)節(jié)和市場因素,在這幾年并沒有大力鋪開,有心而立不足,具備全國配送網(wǎng)絡(luò)覆蓋能力的目前不超過5家,但這5家也不會造成行業(yè)壟斷,離不開碎片化的市場環(huán)境。

近幾年做專線平臺的公司,用“風(fēng)生水起”解釋再好不過,2019年小風(fēng)口在專線零擔(dān)企業(yè)或?qū)>€平臺,近期有個大事件,可以感受到資本的力量,強強聯(lián)合無非就是流量倒流,在今天的環(huán)境中其實流量很容易流失,并不認為合并是更強的做法,也不排除合并的其他因素。

綜合以上所說,模式創(chuàng)新很重要,大部分企業(yè)目前的做法是以收購、合并等傳統(tǒng)方式進行整合,既是小風(fēng)口也是天花板,硝煙四起的戰(zhàn)爭即將開打,新生力量可能會打破這些思維模式,以科技驅(qū)動物流企業(yè)會體現(xiàn)誰是真正的實力,良藥苦口利于病,一定要重視智慧物流。

關(guān)于快遞企業(yè)未來發(fā)展趨勢展望

一年比一年分到的蛋糕少,并不是不努力,而是份額占早已各自占領(lǐng),今年比較常見的是快遞站點關(guān)店,一方面人力成本上漲,二方面受單量下滑,三方面市場政策調(diào)控,由于資金問題從原有一個市區(qū)10個站點送貨變成5個站點送貨,2個站點的單量合并看似還能與往年1個站點量相差無幾。

但從客戶體驗,交互體驗明顯下滑服務(wù)質(zhì)量也受影響,原有多站點配送快優(yōu)勢,慢慢削弱競爭力,質(zhì)量下滑,減少投入慢慢形成閉環(huán)也無限循環(huán),很多企業(yè)接下來的步驟是讓企業(yè)多元化發(fā)展,主戰(zhàn)場部分轉(zhuǎn)移,比如倉配一體,云倉等,市場也不是冷酷無情,機會往往是留給有準(zhǔn)備的人,由于渠道下沉,市場變化本質(zhì)受影響的是渠道,而線下渠道需要前置倉和云倉。

2019年商超、城配、云倉三個方向是作者重點研究的方向,創(chuàng)新產(chǎn)品和服務(wù)方式并沒有在今天形成所謂的競爭力,更了解消費者需求,需要在側(cè)面結(jié)構(gòu)上注入強心針,目前的極速達,京準(zhǔn)達,211,一日四配,很顯然在今天的中國市場單量占比很少。

城配是個千億市場,云倉會比這些配送更加有效率,減少搬運次數(shù)是企業(yè)不斷優(yōu)化追求極致,縮短配送距離,提升覆蓋網(wǎng)絡(luò),讓運輸更簡單,讓靈活,需要共同思考,在渠道下沉的機會下,這塊新領(lǐng)域會給這個行業(yè)注入更多配送新活力。

結(jié)束語

大數(shù)據(jù)技術(shù)一定會加速渠道下沉布局,重塑“廠商-經(jīng)銷商-二網(wǎng)”的關(guān)系,實現(xiàn)渠道下沉,建立可常態(tài)合作且穩(wěn)定的渠道資源池,精細區(qū)域化管理如何落地執(zhí)行?

作者僅提供三點思路作為參考;①劃分城市發(fā)展?jié)摿Γ嬎闶袌鋈萘浚谕诰蚪K端銷售渠道,建立二網(wǎng)候選池,③圈定城市空白市場,鎖定競爭最大化二網(wǎng)。

最新案例

- 易鏈倉儲——打造大宗商品智慧倉儲物流園區(qū)

- 中國物流SO56系統(tǒng)的白色家電運輸應(yīng)用

- 一汽集團汽車產(chǎn)前供應(yīng)鏈智能化物流技術(shù)改造項目

- 重慶長享供應(yīng)鏈科技有限公司:打造行業(yè)領(lǐng)先整車末端物流數(shù)字化生態(tài)圈

- 中國東信:華建會采供應(yīng)鏈服務(wù)平臺

- 一汽解放:“物聯(lián)網(wǎng)+智能儲運”助力打造數(shù)智化整車物流管理平臺

- 中原大易科技:智能物流技術(shù)與裝備創(chuàng)新應(yīng)用案例申報

- 上海南軟:打造數(shù)字供應(yīng)鏈及物流信息化平臺